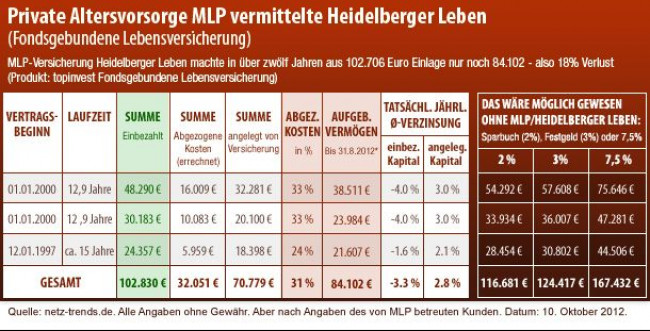

Der Wirtschaftsingenieur hat allen Grund sich über MLP (MLP Lebensversicherung AG, Wiesloch bei Heidelberg) und die Heidelberger Leben (Heidelberger Lebensversicherung) zu ärgern. So hatte der Akademiker auf Anraten von MLP drei Fondsgebundene Lebensversicherungen seit 1997 abgeschlossen. Bis Mitte 2012 hatte er rund 103.000 € für seine private Altersvorsorge überwiesen. Davon hatten die Heidelberger Leben und MLP in 15 Jahren rund 32.000 € angeblicher "Kosten" abgezogen (Darstellung Tabelle beachten). Nach 13 (gerundet) bis 15 Jahren Anlage waren so im August 2012 nur noch rund 84.000 € für seine Rentenvorsorge übrig.

Im Falle der MLP Lebensversicherung AG wiegt eines besonders schwer: Der Wirtschaftsingenieur, der Netz-Trends sein ganzes Anlagedesaster in der abgebildeten Tabelle schilderte, welches er mit den von MLP vermittelten Fondsgebundenen Lebensversicherungen (topinvest über Heidelberger Leben) erlebte, hätte dieses, ist her heute überzeugt, vermeiden können. Die Lösung wäre dabei banal gewesen: Er hätte sein Geld wie zu Omas Zeiten einfach unterm Kopfkissen behalten müssen oder mit zwei Prozent Zinsen auf ein Sparbuch einbezahlen müssen (Ergebnis ist ebenfalls in der Tabelle dargestellt). Mit dem Sparbuch hätte er nach 15 Jahre nun immerhin rund 117.000 € auf dem Konto und nicht nur 84.000. "Das ist Abzocke der übelste Art", ärgert sich der Wirtschaftsingenieur.

Grundsätzlich gilt: Es kann sinnvoll sein auch bei 13 bis 15 Jahre alten Versicherungsverträgen - im Beispiel sind es MLP-Verträge - diese zu kündigen und stattdessen die Rentenversicherung komplett ohne Versicherungen aufzubauen. Möglich wäre zum Beispiel der Kauf einer Wohnung oder eines Hauses. Möglich ist aber auch das Sparen auf dem Sparbuch – auch wenn Versicherungsvertreter dies gerne als völlig unmöglich und altmodisch abtun. Dabei sollte man aber nicht vergessen: "Ein Makler erhält pro vermittelten Altersvorsorgevertrag bis zu 4.500 € Provision", sagt ein ehemaliger Versicherungsvermittler. Von solchen Provisionen lebt auch MLP.

Dennoch muss ein Verbraucher nicht verzagen, möchte er - was dringend zu empfehlen ist - für seine private Altersvorsorge etwas tun. Seit 2010 gibt es immer mehr gute und moderne Policen (Versicherungen wie Rentenversicherungen oder Lebensversicherungen), die durchaus helfen können seine private Altersvorsorge aufzubauen. Gegenüber Netz-Trends sagte der MLP-Kunde, wonach die Entscheidung, seine für die Rentenversicherung gedachten Versicherungen zu kündigen, "zunächst schmerzhaft" gewesen sei. So habe er "neben der intellektuellen Auseinandersetzung auch emotional damit fertig" werden müssen. Dabei sei jedoch gesagt: MLP steht hier nicht alleine. Netz-Trends liegen andere Beispiele vor, die ähnlich drastisch schlecht in der Wertentwicklung aussehen wie im Falle des Wirtschaftsingenieurs. Die Unterlagen eines Versicherungsnehmers der WWK Versicherung weisen beispielsweise aus, dass WWK sich in den Jahren der Anlage ebenfalls schamlos am Geld des Kunden bedient hat und diesen damit in seiner Anlage fürs Alter geschädigt hat.

Um die Frage beantworten zu können, ob MLP Aussteiger ihre Verträge kündigen oder auf Halde legen sollen, also beitragsfrei stellen, lohnt sich ein Blick auf einen konkreten MLP-Vertrag, welchen Netz-Trends.de folgend mit einem Versicherungs-Produkt von Cosmos Direkt vergleichen wird.

In unserem Beispiel hätte der Anleger in 13 Jahren in dem in der Tabelle dargestellten MLP Vertrag knapp 50.000 € für die private Rentenvorsorge in Form einer topinvest Fondsgebundenen Lebensversicherung bei der Heidelberger Leben einbezahlt. Dabei war der monatliche Beitrag "auf Grund der mir von MLP empfohlenen Beitragsdynamiken auf 508 € angestiegen", erzählt der MLP Kunde, der Wirtschaftsingenieur, gegenüber Netz-Trends.de. Hinzu sei ein Risikoversicherungs-Beitrag von circa 22 € monatlich gekommen. Doch von den rund 50.000 € überwiesenen Versicherungsbeiträgen hatte der Kunde nach knapp 13 Jahren nur noch rund 34.658 € auf dem Konto. Die Differenz zwischen dem vom MLP-Kunden an die Versicherung überwiesenem Beitrag (rund 50.000 Euro) und dem auf dem Bankkonto gutgeschriebenen Betrag "hatten sich MLP und die Heidelberger Leben schamlos und unverschämt fast schon kriminell in die Taschen gesteckt", ist der geprellte Wirtschaftsingenieur empört.

Er hatte ausgerechnet, dass selbst nach rund 20 Jahren die von MLP vermittelte Versicherung der Heidelberger Leben noch "so gut wie ein Nullsummenspiel gewesen wäre". Das heißt: Eine Katastrophe für jemanden wie ihn, der in seinem Leben alles richtig machen wollte, also auch die von den Politikern beschworene Notwendigkeit nach privater Altersvorsorge eingesehen hatte. Dennoch bewahrte er - nach anfänglicher Panik - einen kühlen Kopf und überlegte sich zwei Szenarien, mit deren Hilfe er ausloten wollte, was für ihn künftig die bessere Anlageoption sein könnte:

• Weiterbesparen des MLP-Vertrages mit 508 € pro Monat oder

• Kündigen und das MLP-Guthaben (die 34.658 €) sowie die geplanten monatlichen Beiträge von 508 € in von der Art her vergleichbare Policen anderer Anbieter stecken.

Erstaunlicherweise zeigte sich, dass Option 2 (Vertrag bei MLP kündigen, also die Versicherung kündigen und nicht nur beitragsfrei stellen) bei einem Anlagehorizont selbst nach rund 13 Jahren klüger war, als weiterhin einzubezahlen oder den Vertrag beitragsfrei stellen zu lassen. Denn: Erst nach 20 Jahren hätte er mit seinem Vertrag "wieder die Wage gehabt zwischen einbezahltem Kapital und gutgeschriebenem Geld". Dabei hätte er aber "noch nicht einen Cent Gewinn gemacht", so der MLP-Kunde.

Dabei hatte ihm sein MLP-Berater genau das Gegenteil erzählt: Nach rund 12 Jahren, so sein Argument, hätten die fetten Jahre begonnen. "Doch wie soll das denn geschehen, wenn in den erste knapp 13 bis 15 Jahren schon über 30 Prozent angeblicher Kosten von MLP und der Versicherung Heidelberger Leben eingesackt werden?", fragt der mathematisch durchaus begabte Wirtschaftsingenieur.

Doch nicht nur das. Was den Kunden der MLP Lebensversicherungs AG besonders ärgert, ist, dass "auch in den angeblich guten Jahren nach den ersten zwölf Anlagejahren offenbar immer noch deutlich höhere Kosten abgezogen worden wären, als im Fall eines Neuanfangs jenseits von MLP". Deshalb kündigte er im Sommer 2012 seinen knapp 13 Jahre alten Vertrag bei MLP sowie zwei weitere über MLP abgeschlossene Fondsgebundene Lebensversicherungen (die seit 1997 gelaufen waren).

Dass die Entscheidung des MLP-Kunden, bei MLP auszusteigen und die Versicherung zu kündigen, richtig war, zeigt der folgende Vergleich. Dabei legt Netz-Trends für beide Optionen die gleichen "Startchancen". Diese wären:

• Eine gleichbleibende jährliche Wertentwicklung der in den Verträgen enthaltenen Fonds (beispielsweise eine MLP Fondsgebundene Lebensversicherung) von 6%.

• Als zweites Kriterium dient eine (Rest)Laufzeit bis zur Rente von 24 Jahren.

Würde der Anleger sein Geld in den MLP Verträgen lassen (Option 1) und weiter monatlich 508 € einbezahlen, so weisen die Modellrechnungen von MLP bei besagten 6% Wertentwicklung nach 24 Jahren einen Endwert von 424.622 € für die Rente aus. Klingt gut. Doch hält das auch, was MLP an schönen Zahlen seinen Kunden gerne unter die Nase hält? Hierzu dient nun der Vergleich mit dem in vielen Versicherungstests gut beurteilten Anbieter Cosmos Direkt.

Hier nehmen wir nun also an: Würde der Wirtschaftsingenieur die MLP Verträge kündigen und die 34.658 € sowie die monatlichen Beiträge von 508 € in ein vergleichbares Produkt von Cosmos Direkt einzahlen – beispielsweise in ein flexibles Vorsorgekonto - so hätte der Verbraucher nach 24 Jahren bei derselben wie bei MLP unterstellten Wertentwicklung von 6% immerhin 448.618 € auf seinem Bankkonto. Dies wären fast 24.000 € (5,7%) mehr als wenn er bei MLP geblieben wäre.

Dass sich Versicherungsvergleiche auch noch dann lohnen, wenn man jahrelang "einem Finanzdienstleister wie MLP auf den Leim gegangen ist" (O-Ton Kunde) zeigt ein weiterer Netz-Trends-Versicherungsvergleich.