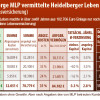

Auf den Komplettvertrag, der nun bis ans ursprünglich angedachte Rentenalter gerechnet wird, "würden die von MLP abgezogenen Gesamtkosten bei rund 0,2% liegen", erklärt der Wirtschaftsingenieur weiter. Hingegen lägen sie "bei Cosmos Direkt nur durchschnittlich bei circa 0,18%" (Grafische Modellrechnungen am Textende). Weiter gelte die Annahme, wonach "für die Zukunft - also nach den ersten 13 Anlagejahren - 6% Verzinsung des angesparten Kapitals erreicht werden - und zwar pro Jahr sowohl für die Rentenversicherung von MLP wie für Cosmos Direkt".

In diesem Falle, rechnet der MLP Aussteiger vor, "hätte ich bei Renteneintritt bei Cosmos Direkt rund 537.016 € auf dem Konto für die Rente gehabt, bei MLP aber nur rund 424.000 €, also rund 112.000 € weniger". Das sei ein Unterschied "von gigantischen 26 Prozent". Dafür könne er sich einen "Porsche kaufen".

Wie kann eine solch große Differenz sein? Zunächst einmal: Ein Direktversicherer wie Cosmos Direkt arbeitet ohne Außendienstmitarbeiter, also ohne Versicherungsvertreter und ist ausschließlich direkt mit den Kunden in Kontakt. Diese müssen sich entsprechend über Telefon, das Internet, per Brief oder Fax an den Direktversicherer wenden. Cosmos Direkt ist seit 1982 im Direktvertrieb und gehört seit 1987 zur Generali Versicherungs-Gruppe. Cosmos Direkt schreibt zum 3. Juni 2013 auf der eigenen Unternehmens-Homepage, man habe "rund 3 Milliarden € Beitragseinnahmen und 1,6 Millionen Kunden". Damit sei man in Deutschland "die Nummer 1 unter den Direktversicherern".

Das bedeutet: Cosmos Direkt kann, wie die meisten Direktversicherer, günstiger Versicherungen anbieten, als andere Versicherungsunternehmen. Doch das alleine erklärt nicht, warum der auf Netz-Trends.de geschilderte Verbraucher, der Wirtschaftsingeniuer, sich von MLP und der Heidelberger Leben "in wesentlichen Teile" um seine private Altersversicherung geprellt sieht. Nach 15 Jahren als Kunde bei MLP sagt der Wirtschaftsingenieur heute: "Ich habe bei MLP und Heidelberger Leben eine Abzocke auf breiter Front erlebt". Das erheblich bessere Abschneiden von Cosmos Direkt in seinem Versicherungsvergleich hänge damit zusammen, dass "Cosmos Direkt einfach nicht so unverschämt seine Kunden abzieht, abzockt, wie es MLP und Heidelberger Leben offensichtlich machen".

Abgesehen von der höheren Ablaufleistung bei gleichen Beiträgen können neuere Policen, also Versicherungen die vor allem nach 2008 als Rentenversicherung abgeschlossen wurden, weitere Vorteile haben.

• Beispielsweise hat der MLP Aussteiger nun die Wahl, ob er sich den angesparten verzinsten Betrag am Ende der Ablaufleistung der Rentenversicherung auszahlen oder verrenten lassen möchte. Diese Wahl hätte er bei MLP, hätte er dort nicht Mitte 2012 alle Verträge gekündigt, "nicht gehabt".

• Wäre der von Netz Trends dargestellte Verbraucher bei MLP geblieben und hätte sich später für eine Verrentung entschieden, so müsste er mit Renteneintritt eine neue Rentenversicherung abschließen, was zusätzliche Kosten verursachen würde.

• Weiterer Nachteil: Bis dahin hätte sich die Rentenformel verschlechtert.

Ein Verbraucher, der heute bei einem Direktversicherer wie Cosmos Direkt (oder auch anderen) eine Versicherung fürs Alter abschließt kann auf unzählige Produkte zugreife, die wesentlich flexibler sind: Er kann einbezahlen wann er möchte und wie viel er will, ohne dass durch diese Flexibilität ein finanzieller Nachteil entstünde.

• Die Verbraucher sollten nur Rentenversicherungen oder Fondsgebundene Lebensversicherungen abschließen, in denen die Fondswahl jährlich unentgeltlich geändert werden kann (in dem Netz-Trends.de vorliegenden Vertrag einer Fondsgebundenen Lebensversicherung der Heidelberger Leben ist das auch nicht der Fall; Nachteil: Der Fonds läuft seit Jahren äußert schlecht, der Kunde sitzt also auch hier nicht nur in der MLP-Kostenfalle sondern ist zusätzlich auch noch in miesen Papieren gefangen).

Wichtig zudem bei Neuabschlüssen beispielsweise im Jahr 2013: Der Verbraucher oder MLP Aussteiger spart sich die hohen Kosten des Dachfondsmanagements bei seinen alten MLP-Verträgen. Da letztere in den Modellrechnungen, die MLP im Falle der Verträge des Wirtschaftsingenieurs, welche Netz-Trends.de vorliegen, nicht berücksichtigt waren, sind die unterstellten 6% Wertentwicklung dort sogar "viel unrealistischer als bei anderen Produkten", erzählt der MLP-Kunde Netz-Trends.

Neben den bereits zahlreich angesprochenen Aspekten, bleibt ein letzter wichtiger, welchen Netz-Trends.de hier aufgreifen möchte. So lohnen zu guter Letzt die gerne von MLP im Kombi-Versicherungspaket verkauften Risikolebensversicherungen einen näheren Blick: Ist das wirklich sinnvoll oder eher Kunden-Nepp?

Um einen fairen Vergleich zwischen dem Versicherungsprodukt, das MLP dem Kunden im Jahr 2000 vermittelt hatte und einer Rentenversicherung, die er im Jahr 2012 bei Cosmos Direkt abgeschlossen hatte, zu ermöglichen, wurde für beide Fälle ein Versicherungs-Beitrag von 508 € gerechnet.

Nicht unerwähnt bleiben soll dabei der steuerliche Aspekt. Altverträge, die vor 2005 abgeschlossen wurden, genießen steuerliche Vorteile – ein Argument, das MLP allzu gern nutzt, "um frustrierte Kunden bei der Stange zu halten und weiter abzuzocken", so der Wirtschaftsingenieur.

Für manche Kunden sei das ein Dilemma: "Wollen sie der Abzocke von MLP entgehen, hält hinterher der Staat die Hand auf. Für MLP eine scheinbar komfortable Situation. Aber selbst wenn man die Steuereffekte einrechnet, zeigt sich meistens, dass ein Wechsel immer noch deutlich besser ist, als in den MLP-Altverträgen sein Geld dahinschmelzen zu sehen" ist sich der Wirtschaftsingenieur, der 15 Jahre MLP-Kunde war – also von 1997 bis 2012 - heute sicher.

Alle hier von Netz-Trends.de aufgezeigten Szenarien der Rentenversicherung zeigen, dass ein Verbraucher einige wichtige Dinge befolgen sollte, ehe er sich für eine Versicherung entscheidet, die seiner Absicherung im hohen Alter dienen soll. Auch geben wir Tipps, wann eine Kündigung der Versicherung sinnvoll sein kann.

• In laufenden Rentenversicherungen sollte möglichst keine Beitrags-Dynamisierungen mehr mitgemacht werden – das gilt vor allem für jene Versicherungen die in den ersten fünf bis zwölf Jahren alle "Kosten" abziehen, sich also die Taschen auf Kosten der Sparer vollstopfen. Warum gerade in solchen Fällen eine Bejahung einer Beitragsdynamik das Anlage-Drama weiter verschärfen, liegt auf der Hand: Höhere Beiträge in der Gesamtlaufzeit bedeuten noch höhere abgezogene Kosten in der Vertragslaufzeit und noch höhere in den ersten Jahren der Einsparungen. Hier ist dann jede Dynamisierung wie ein kleiner "neuer Vertrag" zu den ursprünglichen alten meist schlechten Vertrags-Konditionen. Die Dynamisierungen zu stoppen oder auszusetzen ist unschädlich. Das ist auf jeden Fall bei MLP-Altverträgen zu raten (aber auch einigen anderen Versicherungen).

• Wichtig zu wissen: Das einzige, was passieren kann, wenn ein Verbraucher die Dynamisierung seiner Rentenversicherung abweist, ist, dass er oder sie nach der dritten Ablehnung der Dynamisierung (was einer Beitragserhöhung entspricht), dass der Versicherer dem Versicherten ohne erneute Gesundheitsprüfung von einer zukünftigen Dynamisierungen ausschließt.

Das heißt: Wer also zwischenzeitlich schwer krank geworden ist (so dass er von keiner anderen Versicherung mehr genommen wird) und seinen Nachkommen einen möglichst hohen Todesfallschutz hinterlassen möchte, der sollte sich überlegen, ob er oder sie die Dynamisierung wirklich stoppen möchte oder nicht.

• Eine zweite Möglichkeit ist die Beitragsfreistellung. In diesem Falle laufen die Verträge weiter. Der Verbraucher bespart sie aber nicht weiter. Und es gilt: Wollen Sie beispielsweise die Besparung Ihrer Lebensversicherung fortsetzen, dann geht das nur innerhalb von 6 Monaten ohne erneute Gesundheitsprüfung. Immerhin hat man aber 6 Monate Zeit, um unbeschadet nach Alternativen zu seinem möglicherweise schlecht laufenden Versicherungs-Vertrag zu suchen.