Die Ex-UNISTER-Portale ab-in-den-urlaub.de und fluege.de vereinnahmten seit 2017 über 726 Millionen Euro an Provisionen und verdienten allein 2021 bis 2024 rund 54 Millionen Euro nach Steuern. Was die amtlichen Zahlen über das Vermächtnis von Thomas Wagner verraten — und wer wirklich profitierte. *Über den Autor

Am 14. Juli 2026 jährt sich der Tod des UNISTER-Gründers Thomas Wagner zum zehnten Mal. Er war deutlich jünger als ich. Ich kannte ihn schon, bevor ich im Sommer 2009 bei UNISTER anfing. Über die Jahre der sehr engen Zusammenarbeit wurde aus dem Chef ein enger verlässlicher Freund. Vier Tage nach dem Flugzeugabsturz in Slowenien, am 18. Juli 2016, stellte die Leipziger UNISTER Holding GmbH Insolvenzantrag. Es war das vorläufige Ende des damals größten unabhängigen deutschen Online-Reisekonzerns.

Dieser Insolvenzantrag fiel nicht vom Himmel. Er folgte – so habe ich es aus nächster Nähe miterlebt – auf einen internen Machtstreit zwischen den Überlebenden: auf der einen Seite Mitgründer Daniel Kirchhof, auf der anderen Mitgesellschafter Christian Schilling, die Eltern von Thomas Wagner und dessen langjährige Lebensgefährtin Janka Lehner.

Ich versuchte in diesen Tagen, zwischen den Lagern zu vermitteln. Am 14. Juli stand ich mit Janka am Südplatz in der Leipziger Karl-Liebknecht-Straße – wir lagen uns heulend in den Armen. Fast zeitgleich hing ich am Telefon mit Jan Emendörfer, dem Chefredakteur der Leipziger Volkszeitung. Tränenerstickt, kaum fähig zu sprechen, versuchte ich ihm das Drama zu erklären, das sich in Venedig ereignet hatte. „Rip Deal", sagte ich – ein Wort, das ich bis dahin selbst nicht kannte. Und: „Mord schließe ich nicht aus."

Parallel kämpfte ich – vergeblich – für eine Insolvenz in Eigenverwaltung, um das Unternehmen als Ganzes zu retten. Kurz darauf telefonierte ich mit Martin U. Müller vom SPIEGEL, der ausgerechnet in diesem Moment in Florida saß. Dazu Dutzende weitere Journalisten und Agenturen, die mich anriefen – alle mit derselben Frage: Was, um Gottes willen, ist nur wieder los in Leipzig? Ich sah meinen Job primär darin: Die Brocken des Chaos in der Öffentlichkeit zu sortieren und zu retten, was zu retten war. Vor allem sagte ich Fake News den Kampf an.

Ich hatte damals von der BILD-Zeitung, von Thomas Liebenberg, dem damaligen BILD-Leipzig-Chef, den Tod von Thomas bestätigt bekommen. Eine Welt brach für mich zusammen und ist es ein bisschen bis heute.

Die Insolvenz abzuwenden gelang nicht. Zu groß war, wie ich es erlebte, das gegenseitige Misstrauen bis hin zum offenen Hass zwischen den Lagern; zu groß das Trauma des Verlusts unseres Gründers und Freundes; und zu unübersichtlich das UNISTER-Geflecht aus rund 50 Gesellschaften, das nach Thomas’ Tod niemand mehr vollständig überblickte — das Wissen darüber hatte zu großen Teilen bei ihm allein gelegen. Dies ist mein Erlebnisbericht als unmittelbar Management-Beteiligter; die Genannten mögen einzelne Punkte anders erinnern oder bewerten.

Seither hält sich die Erzählung, UNISTER sei „pleite" gewesen: ein überschuldetes Kartenhaus, das mit seinem Gründer zusammenbrach.

Eine Auswertung sämtlicher seit 2016 offengelegter Jahresabschlüsse der beiden UNISTER-Nachfolgegesellschaften — der Invia Travel Germany GmbH (Betreiberin von ab-in-den-urlaub.de, Amtsgericht Leipzig, HRB 33491) und der Invia Flights Germany GmbH (fluege.de, HRB 33502), abrufbar im Unternehmensregister — zerlegt diese Erzählung.

Mein Befund nach Durchsicht von 17 Abschlüssen sind als Bewertung eines langjährigen Insiders gekennzeichnet: UNISTER war 2016 nach dem Tod Thomas zahlungsunfähig — aber das Geschäft war nicht tot. Es lebt, es verdiente allein 2021 bis 2024 zusammen rund 54 Millionen Euro nach Steuern, und es vermittelte seit der Insolvenz Reisen für hochgerechnet sechs bis neun Milliarden Euro. Nur kommt davon nichts mehr dort an, wo es aufgebaut wurde — und bei denen, die es aufgebaut haben.

Die Fakten zur Krise sind dokumentiert: Noch im Frühjahr 2014 war die UNISTER-Gruppe im Zuge eines Verkaufsmandats an die Investmentbank Jefferies mit bis zu 1,5 Milliarden Euro bewertet worden (Gründerszene/Business Insider, Anleihen-Finder). Beim zweiten Anlauf Ende 2014 standen nach den jahrelangen, aus meiner Sicht exzessiven und am Ende vernichtenden staatsanwaltschaftlichen Ermittlungen noch rund 700 Millionen Euro im Raum (Handelsblatt).

Im Sommer 2016 fehlte eine Zwischenfinanzierung von rund 15 Millionen Euro — die Reise zu diesem Geschäftstermin nach Venedig war Thomas Wagners letzte. Um ein Haar wäre ich damals mitgeflogen. Doch ein Freund eines engen Freundes — Rufus Wainwright — hatte an jenem Wochenende einen Auftritt in Avignon, und so flog ich nicht mit und fuhr stattdessen zu seinem Konzert im französischen Papst-Palast.

Vier Tage vor seinem Tod telefonierten Thomas und ich über diese Reise. Er wollte gar nicht mehr aufhören zu sprechen. Er wollte mich nicht gehen lassen. Am Ende musste ich ihn gehen lassen. Für immer. Das ist für mich bis heute ein Trauma. Ich vermisse ihn. Viele von uns haben ihn geliebt. Ich auch und ich liebe ihn bis heute.

Woher kam der Druck? Der zentrale Kreditgeber von UNISTER war zuletzt der Hamburger Versicherungskonzern HanseMerkur, bei dem ich auch diverse male war. Nach meiner Erinnerung — und nach allem, was mir nach meinem Ausscheiden im Sommer 2015 von Thomas Wagner berichtet wurde — stellte der Konzern im Sommer,Herbst 2015 Kredite von rund 50 Millionen Euro kurzfristig fällig. Bis dahin war man bei UNISTER fest davon ausgegangen, die Darlehen würden verlängert, nicht fällig gestellt.

Mit dieser Fälligstellung begann die Liquiditätskrise, die alles Weitere bestimmte: die vergebliche Suche nach neuen Finanzierungen, den wachsenden Druck — und am Ende jene Suche nach einer Überbrückung, die Thomas Wagnernach Venedig führte. Ich sage es als persönliche Bewertung, und ich weiß, wie schwer dieser Satz wiegt: Ohne diesen kompromisslosen Druck hätte es diese Reise nie geben müssen. Was HanseMerkur rechtlich tat, war legitim. Was es auslöste, beschäftigt mich bis heute. Für mich ist das damalige HanseMerkur-Management mit verantwortlich für all das was danach geschah. (Eine bereits vor Jahren an die Versicherung gerichtete Anfrage des Autors zu den damaligen Vorgängen und der Fälligstellung der Kredite ließ das Hamburger Versicherungsunternehmen bis heute unbeantwortet).

Man muss sich dieses Missverhältnis auf der Zunge zergehen lassen: Ein Unternehmen, das zwei Jahre zuvor mit dreistelligen Millionenbeträgen bis hin zur Milliarde bewertet worden war, kippte über eine Finanzierungslücke, die kleiner war als der spätere Jahresgewinn einer einzigen seiner Marken. Zahlungsunfähigkeit ist eine Frage der Liquidität zum Stichtag — nicht des Unternehmenswerts.

Zwei Dinge müssen dabei von Anfang an klar sein, damit die folgenden Zahlen richtig eingeordnet werden. Erstens: Die hier untersuchten Gesellschaften sind nicht UNISTER. Die UNISTER Holding GmbH selbst landete nach dem beschriebenen Machtstreit im Regelinsolvenzverfahren; die Invia Travel Germany GmbH und die Invia Flights Germany GmbH sind Ende 2016 vom Käufer neu aufgesetzte Gesellschaften, die aus der Insolvenzmasse lediglich die Marken, Domains und Geschäftsbetriebe übernommen haben — die UNISTER-Portale unter neuem rechtlichen Dach.

Zweitens: Was hier betrachtet wird, ist nur eine Handvoll Portale — im Kern ab-in-den-urlaub.de sowie fluege.demit seinen Schwester-Domains (airline-direct.de, billigfluege.de, billigflug.de, flug.de, lt. Lagebericht der Flug-Gesellschaft). Das UNISTER-Imperium umfasste auf seinem Höhepunkt dagegen rund 40 große, nach interner Zählung zeitweise bis zu 60 operative Portale — von reisen.de, hotelreservierung.de und Travel24 über shopping.de, preisvergleich.de, geld.de und kredit.de bis zu news.de, börsennews.de und dem bis heute existierenden Travel24.com-Hotel in der Leipziger Innenstadt.

Die beiden hier analysierten Gesellschaften sind also nur ein Ausschnitt des einstigen Konzerns — und gerade deshalb ist bemerkenswert, was allein dieser Ausschnitt seit der Insolvenz erwirtschaftet hat. Was das Unternehmen wirklich wert war, zeigte sich danach.

Ende 2016 erwarb die tschechische Beteiligungsgesellschaft Rockaway Capital die zentralen Reise-Assets aus der Insolvenz (Rockaway-Pressemitteilung, Dezember 2016) und gliederte sie in die Invia Group ein. Auch ich befürwortete damals diese Übernahme durch die tschechischen und chinesischen Investoren — ich wollte nicht, dass UNISTER denen in die Hände fällt, die ich als unsere Gegner erlebt hatte.

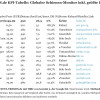

Die Leipziger Betreibergesellschaften legen seither Jahresabschlüsse offen. Für die Invia Travel Germany GmbH(ab-in-den-urlaub.de) ergibt sich folgende Reihe (Jahresabschlüsse 2017–2024, Unternehmensregister; Veröffentlichungs-/Hinterlegungsdaten am Textende):

* davon 2,29 Mio. € außerplanmäßige Abschreibungen (Corona-Wertberichtigung, GuV-Vermerk im Jahresabschluss 2021). ** Schätzung bei branchenüblicher Pauschalreise-Provision von 8–10 Prozent.

Auf den ersten Blick eine Verlustgeschichte: Bis Ende 2020 summierten sich die Fehlbeträge auf 40,4 Millionen Euro; erst Ende 2023 war die Gesellschaft kumuliert in der Gewinnzone. Doch der zweite Blick gehört den Abschreibungen: Sie summieren sich 2017 bis 2024 auf 41,8 Millionen Euro — und erklären die kumulierten Verluste damit nahezu vollständig.

Der Hintergrund ist unspektakulärer Bilanz-Alltag bei Unternehmenskäufen: Wer Marken, Kundenstämme und Software erwirbt, aktiviert den Kaufpreis als Vermögenswert und schreibt ihn über die Nutzungsdauer ab (Kaufpreisallokation). Diese Abschreibungen mindern den ausgewiesenen Gewinn Jahr für Jahr — ohne dass Geld abfließt — und reduzieren zugleich die Steuerlast.

Genau das bestätigt der Lagebericht 2017 der Invia Travel Germany: Der Jahresfehlbetrag von 6,9 Millionen Eurosei „im Wesentlichen beeinflusst durch … Abschreibungen resultierend aus dem Kauf". Das operative Ergebnis (EBITDA) lag 2017 bei lediglich minus 2,1 Millionen Euro, 2018 und 2019 rechnerisch bereits leicht im Plus.

Die Schlussfolgerung, klar als meine Bewertung gekennzeichnet: Die roten Zahlen der Jahre 2017 bis 2020 dokumentieren nicht das Scheitern des UNISTER-Geschäftsmodells, sondern die buchhalterische Verarbeitung seines Kaufs — plus eine Pandemie. Der Käufer schrieb den eigenen Kaufpreis steuerwirksam gegen die Leipziger Erträge ab.

Diese Lesart wird umso plausibler, je genauer man auf den Kaufpreis schaut. Offiziell wurde er nie genannt; Medien berichteten seinerzeit von einem Betrag im unteren dreistelligen Millionenbereich. Nach Informationen aus dem Umfeld des damaligen Verfahrens, die mir als langjährigem Insider vorliegen und die ich hier als solche kennzeichne, lag der aus der Insolvenzmasse erzielte Kaufpreis für die Reise-Assets bei lediglich rund 80 Millionen Euro — ein Bruchteil der Bewertungen von 2014. Es ist wie in dem alten Sprichwort: Fällt der König, fällt mit ihm der Hof. So war es auch bei UNISTER.

Setzt man diese Größenordnung neben die Bilanzen, ergibt sich rechnerisch ein bemerkenswertes Bild: Allein die Pauschalreise-Tochter schrieb in den Folgejahren 41,8 Millionen Euro ab — gut die Hälfte eines solchen Kaufpreises wäre damit über eine einzige Gesellschaft steuerwirksam verarbeitet worden, die Flug-Tochter kommt mit ihren jährlichen Abschreibungen von zwei bis drei Millionen Euro hinzu.

Wer so kauft, refinanziert — völlig legal — einen erheblichen Teil seines Einsatzes über die Steuer, während das operative Geschäft bereits Provisionen in dreistelliger Millionenhöhe pro Jahr vereinnahmt. Die „Verluste" der Anfangsjahre wären demnach weniger ein Krankheitsbefund des gekauften Geschäfts als der bilanziellen Logik eines sehr günstigen Einkaufs geschuldet.

Die in den Abschlüssen ausgewiesenen Umsatzerlöse sind im Wesentlichen die einbehaltenen Provisionen und Serviceentgelte — nicht der Wert der vermittelten Reisen. So beschreibt es der Lagebericht der Flug-Tochter selbst: „Der Umsatz wird überwiegend durch Provisionen auf vermittelte Flugreiseleistungen, Servicegebühren sowie vermittelte Versicherungen erwirtschaftet" (Jahresabschluss 2018).

Rechnet man die Erlöse mit realistischen Quoten in das vermittelte Buchungsvolumen (GBV) hoch, ergibt sich das wahre Ausmaß dessen, was nach der „Pleite" weiterlief. Dabei ist wichtig: Airlines zahlen seit Jahren praktisch keine Ticketprovisionen mehr — Flugvermittler wie fluege.de verdienen über Servicegebühren, Versicherungsprovisionen und Buchungsanreize, die zusammen erfahrungsgemäß 8 bis 15 Prozent des vermittelten Ticketwerts ausmachen. Für Pauschalreisen sind 8 bis 10 Prozent Provision branchenüblich.

Die Untergrenze der Spanne deckt sich zudem fast exakt mit der Blended-Quote von rund 12 Prozent, die sich aus den von der WP Holding selbst veröffentlichten Invia-Konzernrelationen ergibt (183 Mio. € Umsatz bei 1,5–1,8 Mrd. €Buchungsvolumen). Alles gekennzeichnete Annahmen:

In Worten: Die beiden Leipziger Gesellschaften haben seit der UNISTER-Insolvenz über 726 Millionen Euro an Provisionen vereinnahmt und dafür Reisen im hochgerechneten Wert von sechs bis neun Milliarden Eurovermittelt. Das ist das „Kartenhaus", das angeblich zusammengebrochen war.

Umso bemerkenswerter ist, womit diese Umsätze erzielt wurden — nämlich nach meinem Eindruck weitgehend ohne das, was die Marken einst groß gemacht hat. Zu Lebzeiten von Thomas Wagner investierte UNISTER massiv in Markenwerbung: TV-Kampagnen mit Michael Ballack für ab-in-den-urlaub.de und Reiner Calmund für fluege.de, dazu Online-Marketing in großem Stil — das Ergebnis waren Markenbekanntheiten von 77 Prozent für ab-in-den-urlaub.de und 69 Prozent für fluege.de (TNS Emnid 2011).

Nach seinem Tod war davon, soweit ich es als Branchenbeobachter und UNISTER-Beteiligter wahrgenommen habe, über Jahre kaum noch etwas zu sehen — weder im Fernsehen noch in vergleichbarem Umfang online. Diese Wahrnehmung wird ausgerechnet von der heutigen Eigentümerin bestätigt: Auf meine Presseanfrage erklärte die WP Holding, Ab-in-den-Urlaub habe im Januar 2026 „die erste Marken-TV-Kampagne seit vielen Jahren" gestartet. In der Spitze investierten wir bis zu 25 Millionen Euro netto in Fernsehwerbung alleine in Deutschland. Hinzu kamen 100 bis 150 Millionen Euro Werbung in Google & Co, darunter rund 50 Millionen Euro für Finanzportale wie Geld.de, Kredit.de oder PKV.de.

Im Umkehrschluss heißt das: Fast ein Jahrzehnt lang lebten die Portale im Wesentlichen von der Substanz — von der Markenbekanntheit, dem Kundenstamm und der Marktposition, die wir alle in der Ära Thomas gemeinsam aufgebaut hatten. Dass sie damit trotzdem Milliarden vermittelten, sagt mehr über die Qualität dieser Substanz als jede Bewertung von 2014. Erst Recht sagt es mehr aus, als so mancher Medienbericht nach Thomas Tod.

Ernst wurde es nur einmal, und zwar nicht wegen des Geschäftsmodells: Im Corona-Jahr 2020 brach der Umsatz der Travel-Gesellschaft von 67 auf 17,5 Millionen Euro ein. Der Bestätigungsvermerk zum Jahresabschluss 2019 verweist ausdrücklich darauf, dass die Fortführung der Unternehmenstätigkeit „vor dem Hintergrund der Auswirkungen der COVID-19-Krise gefährdet" sei, sollten die Reisebeschränkungen über das vierte Quartal 2020 hinaus andauern.

Die Gesellschaft überstand die Krise mit einer harten Patronatserklärung ihrer Prager Muttergesellschaft Invia Travel s.r.o. (erteilt Dezember 2020, modifiziert Januar und September 2021; Anhang zum Jahresabschluss 2021). Bereits 2017 hatte der Gesellschafter die zeitweise bilanziell überschuldete GmbH mit einer Kapitalrücklage von 6,5 Millionen Euro gestützt.

Danach drehte sich der Geldfluss um — womöglich auch, weil die Tochter bereits für den Weiterverkauf aufgehübscht wurde; das ist meine Vermutung, kein belegter Befund: Seit den Gewinnjahren zahlt die Leipziger Gesellschaft Zinsen „an verbundene Unternehmen" (allein 2023: rund 1,08 Millionen Euro) und hatte zum 31. Dezember 2024kurzfristige Darlehen von 10,8 Millionen Euro an verbundene Unternehmen ausgereicht (Lagebericht 2024) — eine konzernübliche, legale Praxis der Liquiditätssteuerung, die gleichwohl zeigt, wohin die in Leipzig erwirtschafteten Mittel inzwischen fließen: nach Prag und Warschau, nicht mehr nach Leipzig.

Die zweite Nachfolgerin, die Invia Flights Germany GmbH (fluege.de), schrieb — anders als die Schwester — vom ersten vollen Geschäftsjahr an schwarze Zahlen: +4,5 Millionen Euro (2017), +4,5 Millionen (2018), +4,1 Millionen (2019); nur im Corona-Jahr 2020 stand ein Minus von 2,6 Millionen Euro. Seither hat sich der Gewinn auf niedrigem Niveau eingependelt: zuletzt +0,95 Millionen Euro (2024) bei rund 30 Millionen Euro Provisionsumsatz und durchschnittlich 131 Angestellten.

Kumuliert seit 2017: +15,9 Millionen Euro. Die zuletzt gut 320 Beschäftigten beider Gesellschaften zusammen sind nur noch ein Bruchteil der einst bis zu 2.100 Mitarbeiter des UNISTER-Konzerns.

Vor diesem Hintergrund relativiert sich auch die Bewertung des jüngsten Eigentümerwechsels: Die umstrittene Warschauer WP Holding verkaufte die fluege.de-Gesellschaft im Dezember 2025 für 42,3 Millionen Euro an die chinesische Tongcheng Travel (PhocusWire; WP-Mitteilung) — gemessen am letzten Jahresgewinn das rund 45-Fache, gemessen am Umsatz das 1,4-Fache.

Auf meine Anfrage erklärte die WP Holding, ihre Einschätzung der Bedeutung von fluege.de innerhalb der Invia Group unterscheide sich von der in unserer Frage zugrunde gelegten Darstellung. Rund 130 Leipziger Beschäftigtewechseln damit zum zweiten Mal binnen zwölf Monaten den Eigentümer.

An dieser Stelle eine klare persönliche Bewertung. Ich kannte dieses Unternehmen in seinen wichtigsten Entwicklungsjahren von ganz innen und habe es mitgestaltet. So manches Mal versuchte ich, bei Fehlentwicklungen gegenzusteuern. So manchen hochbezahlten Manager bewahrte ich vor dem Rausschmiss, anderen verhalf ich an Bord.

Nach Thomas’ Tod habe ich im Sommer 2016 selbst für eine Insolvenz in Eigenverwaltung geworben — und bin gescheitert. Stattdessen kam die aus meiner Sicht voreilige Regelinsolvenz unter Fremdverwaltung. An ihrem Ende stand der Verkauf der Kronjuwelen an tschechische und chinesische Investoren. Deshalb sage ich es in aller Schärfe: Es war aus meiner Sicht der historische Fehler des Sommers 2016, die UNISTER Holding GmbH nicht in die Eigenverwaltung (§§ 270 ff. InsO) zu führen.

Genau dafür hat der Gesetzgeber dieses Instrument geschaffen. Es ist gedacht für Unternehmen, deren operatives Geschäft tragfähig ist, die aber in eine akute Liquiditätskrise geraten. Es bedeutet: Sanierung unter gerichtlichem Schutz, mit der bestehenden Organisation — im Interesse von Gläubigern, Belegschaft und Standort. Dass diese Voraussetzung erfüllt war, lässt sich heute nicht mehr bestreiten. Das Kerngeschäft trug. Die amtlichen Zahlen seit 2017 — 726 Millionen Euro Provisionsumsatz, sechs bis neun Milliarden Euro vermitteltes Reisevolumen — sind der nachgelieferte Beweis.

Stattdessen wurden die Kronjuwelen binnen Monaten an einen Finanzinvestor verkauft — zu einem nie offiziell bezifferten Preis, der nach meinen Informationen aus dem Verfahrensumfeld bei lediglich rund 80 Millionen Euro lag.

Ich füge eine Wahrnehmung hinzu, die ich mit vielen damaligen Kolleginnen und Kollegen teile und die ich ausdrücklich als persönliche Bewertung — nicht als Tatsachenbehauptung über einzelne Personen oder Institutionen — kennzeichne: Nach dem, was ich in den Jahren vor und nach dem Insolvenzantrag erlebt habe, hatten etliche Akteure im Umfeld des Unternehmens spätestens seit der — nach meiner Erinnerung — Ende 2015 erfolgten Fälligstellung der zentralen Kredite durch die Hamburger HanseMerkur ein erkennbar größeres Interesse an der Verwertung als am Erhalt der gesamten UNISTER-Gruppe. Immerhin hatten wir einen Insolvenzverwalter ausgewählt, der uns half, einiges wenigestens zu erhalten.

Die Kreditlinien waren seit Ende 2012 fast nahezu gekappt, neue Finanzierungen kamen kaum zustande, und als der Gründer tot war, ging es auffallend schnell: Insolvenzantrag nach vier Tagen, Verkauf der wertvollsten Assets binnen weniger Monate. Manchem schien die Zerschlagung — so habe ich es wahrgenommen — kaum schnell genug gehen zu können. Ob dahinter Kalkül, Risikoscheu oder schlicht die Logik eines Insolvenzverfahrens stand, kann und will ich nicht abschließend beurteilen; die Frage, ob ein Unternehmen mit nachweislich tragfähigem Kerngeschäft erst finanziell ausgetrocknet und dann unter Wert verwertet wurde, gehört aber zu einer ehrlichen Aufarbeitung dieser Geschichte dazu.

Den Wertzuwachs realisierten in der Folge die Käufer: Rockaway und sein Co-Investor CITIC Europe veräußerten die Invia Group 2024 für 242,8 Millionen Euro an die WP Holding (WP IR Report 23/2024; Vollzug 24. April 2025); die WP Holding reichte fluege.de 2025 für weitere 42,3 Millionen Euro nach China weiter. ab-in-den-urlaub.de, das Flaggschiff bleibt bisher bei den Polen. Die Käufer sind nicht die Erben dieses Unternehmens — sie sind seine Verwerter. In Teil 2 dieses Artikels beschäftigen wir uns wie sie mit dem Unternehmen seither umgegangen sind

Aber festzuhalten bleibt: Von der Wertschöpfung, die Leipzig seit 2017 erarbeitet hat, blieb in Leipzig fast nichts.Nicht bei den Alteigentümern und der Familie des Gründers, die in einem Regelinsolvenzverfahren typischerweise leer ausgehen. Nicht bei der zerschlagenen Belegschaft, deren Zahl sich bei der Travel-Gesellschaft von einstmals bis zu 2100 Mitarbeitern auf nur noch durchschnittlich 298 (2019) im Reisebereich und schließlich auf nur noch 161 (2022) fast weiter halbierte — ein Abbau, der lange vor der WP-Übernahme begann, von dieser aber nochmals dramatisch beschleunigt wurde. Die in Leipzig erwirtschafteten Umsätze oder Gewinne gingen als Konzernzinsen und -darlehen Richtung Prag oder nun Warschau.

Rückschau ist wohlfeil, gewiss — niemand konnte 2016 die Zahlen von 2024 kennen. Aber dass eine Eigenverwaltungslösung nie ernsthaft zum Zuge kam, obwohl das Geschäft nachweislich trug, ist und bleibt aus meiner Sicht die teuerste verpasste Chance der Leipziger Wirtschaftsgeschichte der letzten Jahrzehnte.

Auf Fragen zu Umfang und Ablauf von Kündigungen an den Leipziger Standorten seit dem Eigentümerwechsel erklärte die Warschauer WP Holding auf eine detaillierte Presseanfrage vom 8. Mai 2026: „We do not comment on internal employment matters." Zur Zukunft der Marken verwies das Unternehmen auf die erste Marken-TV-Kampagne von Ab-in-den-Urlaub seit Jahren (Januar 2026) und ein für 2026 geplantes Marketingbudget der deutschen Gesellschaften von über 50 Millionen Euro — nach eigener Aussage ein „historischer Rekord". Pläne zur Schließung von Standorten bestünden nicht. Das Thema wird allerdings weiter aufzuarbeiten sein.

„Pleite" hat zwei Bedeutungen, und auf UNISTER trifft nur eine davon zu. Juristisch war die UNISTER Holding GmbH im Juli 2016 zahlungsunfähig — vier Tage nach dem Tod des Gründers, der bis zuletzt eine Brückenfinanzierung suchte für einen geplanten Börsengang der Reisesparte. Wirtschaftlich überlebte der Kern und widerlegte die Kartenhaus-Erzählung Jahr für Jahr aufs Neue: 726 Millionen Euro Provisionen, sechs bis neun Milliarden Euro vermittelte Reisen, zuletzt zweistellige Millionen-EBITDAs mit weniger als 200 Angestellten — amtlich dokumentiert im Unternehmensregister.

Und noch einmal, weil es für die Einordnung entscheidend ist: All diese Zahlen stammen von einer Handvoll Portalen — dem Reise-Kern eines Konzerns, der einst rund 40, zeitweise bis zu 60 operative Portale und 1.900 bis 2.100 Beschäftigte hatte. Wenn schon dieser Ausschnitt seit der Insolvenz Milliarden vermittelt und Millionen verdient, stellt sich die Frage nach dem Wert des Ganzen umso dringlicher; über das Schicksal von shopping.de, preisvergleich.de,geld.de oder news.de sagen diese Bilanzen nichts — dort liegt der eigentliche Substanzverlust der Insolvenz.

Aus meiner Sicht als damaliger Wegbegleiter ist das der bitterste Befund dieser Zahlenreihen: UNISTER war kein Kartenhaus. Es war ein tragfähiges Geschäft, dem am Ende — so meine Überzeugung — wenige Wochen Liquidität fehlten. Sein Gründer, der sie beschaffen wollte, bezahlte den Versuch mit dem Leben. Und den Wert, den er hinterließ, ernteten andere. Thomas wird immer in unseren Herzen bleiben.

Transparenz und Methodik: Grundlage dieses Beitrags sind die im Unternehmensregister offengelegten Jahresabschlüsse der Invia Travel Germany GmbH (AG Leipzig, HRB 33491; Abschlüsse 2017–2024, veröffentlicht/hinterlegt am 25.03.2019, 27.02.2020, 21.04.2021, 15.03.2022, 31.01.2023, 23.02.2024, 12.02.2025 und 03.02.2026) und der Invia Flights Germany GmbH (HRB 33502; Abschlüsse 2017–2024, veröffentlicht/hinterlegt am 07.02.2019, 21.02.2020, 12.01.2021, 18.03.2022, 10.02.2023, 23.01.2024, 12.02.2025 und 04.02.2026), abgerufen am 10. Juni 2026. EBITDA-Angaben sind, soweit nicht aus den Lageberichten zitiert, rechnerisch aus den Gewinn- und Verlustrechnungen abgeleitet. Die Hochrechnung der vermittelten Reiseumsätze ist eine gekennzeichnete Schätzung: Pauschalreise 8–10 % Provisionsquote; Flugvermittlung 8–15 % Erlösquote auf den Ticketwert (Servicegebühren-Modell — Airlines zahlen praktisch keine Ticketprovisionen; die Erlöse bestehen lt. Lagebericht aus Servicegebühren, vermittelten Versicherungen und Provisionen). Die Untergrenze ist zusätzlich durch die Blended-Quote von ~12 % aus den von WP veröffentlichten Invia-Konzernrelationen (183 Mio. € Umsatz zu 1,5–1,8 Mrd. €Buchungsvolumen) plausibilisiert. Die Schätzung setzt voraus, dass die Umsatzerlöse — wie in den Lageberichten beschrieben — überwiegend aus Vermittlungsprovisionen und Serviceentgelten bestehen. Die WP Holding S.A. hat auf eine detaillierte Presseanfrage vom 8. Mai 2026 schriftlich geantwortet; ihre Stellungnahmen sind an den entsprechenden Stellen wiedergegeben. Die Angabe zum Kaufpreis der Reise-Assets (rund 80 Millionen Euro) beruht auf Informationen aus dem Umfeld des Insolvenzverfahrens, die der Redaktion vorliegen; offiziell wurde der Kaufpreis nie beziffert. Der Autor war von 2009 bis 2015 Chief Communication Officer der UNISTER Holding GmbH; Bewertungen, Wahrnehmungen und Einordnungen sind als solche gekennzeichnet.

* Der Autor war von 2009 bis 2015 Chief Communication Officer der UNISTER Holding GmbH und damit auch von ab-in-den-urlaub.de oder fluege.de. Der Beitrag erfolgte im Rahmen des ARD / MDR-Podcasts zum Gedenken an den Gründer von UNISTER, an Thomas Wagner, der mit erst 38 Jahren unter dubiosen Umständen über Slowenien in einem kleinen Privatflugzeug (Piper 32) abstürzte. Mit ihm starben Co-Gesellschafter Oliver Schilling, der 73-jährige Pilot und ein weiterer Insasse. Viele sehen den Absturz bis heute nicht als normal an, oder auf Grund von Vereisung, sondern auf Grund eines Mordanschlags, was die Flugbehörden in Slowenien nicht nachweisen konnten und von "Vereisung" als Absturzursache im Schluss-Untersuchungsbericht sprechen, nachdem noch im ersten Untersuchungsbericht als Ursache die Einwirkung eines Fremd-Gegenstandes auf das Höhenruder die Rede war.

Wer tiefer in die Geschichte eintauchen will: Seit März 2026 erzählt die mehrteilige MDR/ARD-Podcast-Serie „Ab in den Urlaub — Der Crash des Internet-Imperiums Unister" Aufstieg und Fall des Leipziger Konzerns — anzuhören in der ARD Audiothek und auf YouTube (Hintergrund: MDR-Pressemitteilung).

Produziert wurde die Serie von MDR/ARD mit dem Studio Soma Berlin, Sophia Wetzke sowie Zimmer & Zirk aus Leipzig — Anton Zirk war früher Teil meines UNISTER-Presseteams. Zu den Gesprächspartnern zählen unter anderem Dirk Rogl (ehemaliger stellvertretender FVW-Chefredakteur und zeitweise mein Nachfolger als CCO der UNISTER Holding), die frühere news.de-Chefredakteurin Kathrin Steimetz (Wöhler), der Verbraucherschützer Michael Hummelund unser langjähriger Partner und Freund Reiner Calmund. Auch der (Gast)Autor dieses Beitrags, Konstantin Korosides, hat an der Serie als Zeitzeuge noch einmal mitgewirkt. Hört rein.