Der Finanzdienstleister MLP und seine MLP-Berater reden gerne von Vermögensaufbau, von Aufschwung, von Anlage-Beratung, Finanzberatung, vom Value bilden, vom individuellen Vermögensmanagement. Doch je mehr man sich umhört, desto verwunderter ist man.

Denn: Gerade im Bereich der von MLP vermittelten Altersvorsorge-Versicherungen scheint nicht immer alles eitel Sonnenschein zu sein. Im Gegenteil. Die Kritik an MLP nimmt zu. netz-trends.de dokumentiert hier einen weiteren Fall.

So klagt ein Wirtschaftsingenieur den Finanzdienstleister aus der Nähe von Heidelberg an: "MLP hat mich betrogen, bestohlen und abgezockt. Die haben mich mit der Heidelberger Leben um einen wichtigen Baustein der Altersvorsorge gebracht."

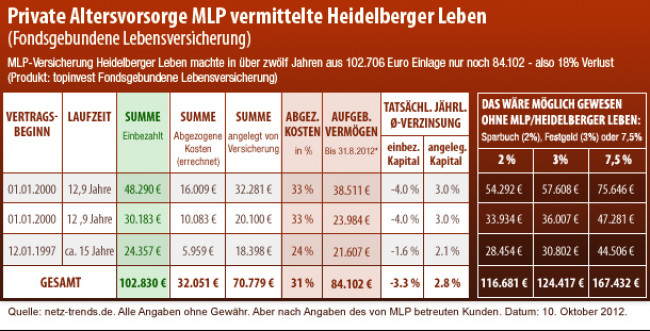

Von immer mehr Leuten hört netz-trends.de: MLP-Abzocke, MLP-Reinfall, "MLP hat mich dreist belogen" oder gar "MLP hat mich betrogen". Der Wirtschaftsingenieur und Abgänger der Technischen Universität Karlsruhe erzählt netz-trends.de: Von 103.000 Euro, die er seit 1997, beziehungsweise seit 2000 - also in über zwölf Jahren in von MLP vermittelte Altersvorsorge-Versicherungen bei der Heidelberger Lebensversicherung AG einbezahlt hatte, sind mit Stand August 2012 noch 84.000 Euro übrig.

Rund vier Prozent vom Gesamt-Beitrag (rund 107.000 Euro) der Fondsgebundenen Lebensversicherungen gingen in eine verbundene Risikolebensversicherung (ca. 4.000 Euro). Das heißt: Rund 96 Prozent (oder rund 103.000) waren also für die Altersvorsorge-Absicherung einbezahlt worden. Doch, berichtet das Abzock-Opfer netz-trends.de, rund 30 Prozent hätte sich die Versicherung Heidelberger Leben in die Tasche gesteckt (und ein Großteil als Provision an MLP ausbezahlt). Die restlichen Euro wurden hundsmiserabel in den von MLP vermittelten Fonds bei der Heidelberger Lebensversicherung AG (ehemals MLP Lebensversicherung) angelegt.

Das Vertrauen das der Wirtschaftsingenieur ursprünglich zu MLP und der ihm von MLP vermittelten Heidelberger Lebensversicherung AG in diversen Beratungsgesprächen mit den MLP-Beratern aufgebaut hatte, wurde dem Wirtschaftsingenieur nun fast 15 Jahre nach von MLP vermittelter Finanzanlage zum finanziellen Verhängnis. Dass er letztlich überhaupt zu MLP kam, lag daran, dass ihm an seiner Universität mehrere Kommilitonen erzählten, MLP arbeite nur mit Akademikern "zusammen", auch da MLP traditionell die große Nähe zu Hochschulen sucht und diese das in vielen Fällen auch zu fördern scheinen. MLP ist eben dort gerne, wo die naiven Studenten sind, die denken, sie wüssten schon alles in der Welt.

Akademiker gelten bei MLP-Finanzberatern, berichtet ein MLP-Mitarbeiter, "als besonders blöde Opfer". Denn ausgerechnet Akademiker überschätzen sich häufig in Finanzfragen, glauben, man würde sie schon nicht übers Ohr hauen. Außerdem fühlen sich viele Akademiker, besonders Jung-Absolventen, geschmeichelt, wenn ihnen ein Finanzberater - wie es MLP-Berater gerne tun - erzählt, er oder sie würde nur Akademiker beraten. Dabei ist auch das durchschaubar: Akademiker verdienen im Schnitt mehr als andere, deshalb lassen sie sich besonders gut mit dubiosen Altersvorsorge-Versicherungen und dubiosen Altersvorsorge-Verträgen von Finanzberatern abziehen.

Neben der fast jedem MLP-Kunden bekannten umstrittenen Versicherung "Heidelberger Lebensversicherung AG" gibt es noch die "Heidelberger Leben - Clerical Medical Management GmbH". Das deutet daraufhin, wie eng MLP mit dem jetzt vor deutschen Gerichten verurteilten Britischen Lebensversicherer Clerical Medical (u.a. Wealthmaster Basisrente, also Rürup Rente) zusammenarbeitet. Auch hier ging es um das Abziehen von Kunden, was netz-trends.de darin bestärkt, dass zwei Dinge bei MLP zur Geschäftsstrategie gehören:

Die sehr enge - einige meinen zu enge - dubiose Zusammenarbeit zwischen dem Versicherungs-Vermittler MLP mit Lebensversicherern wie der Heidelberger Lebensversicherung AG oder jetzt seit einigen Jahren auch mit der Clerical Medical aus Großbritannien. Auch wenn nach außen hin getan wird, als seien das von MLP gänzlich unabhängige Gesellschaften mehren sich hier doch die Zweifel, "da das Abziehen von Kunden bei beiden Versicherungen immer wieder zu hören ist und MLP dabei mit sehr üppigen Provisionen aus den langjährigen Versicherungsverträgen der lachende Dritte ist", berichtet ein Anlageberater.

Wie üppig, daraus kann man auch bei Betrachtung der eingeblendeten Tabelle (oben) Schlüsse ziehen. Grund für netz-trends.de hier näher hinzuschauen. Denn private Altersvorsorge ist heute existentiell und es darf nicht sein, dass hier auf dem Rücken von Verbrauchern sich Abzocksysteme breit machen.

Quellenangabe zur Tabelle oben: