Voller Tatendrang wollte er Altersvorsorge betreiben - und fühlt sich nun von MLP und Heidelberger Leben reingelegt

- Kritik: 'Abzocke bei MLP und Heidelberger Lebensversicherung AG' / 'Von 103.000 Euro Altersvorsorge nur 84.000 übrig'

- Zunehmende Schar von MLP-Kritikern

- Voller Tatendrang wollte er Altersvorsorge betreiben - und fühlt sich nun von MLP und Heidelberger Leben reingelegt

Außerdem schloss der junge Wirtschaftsingenieur dann noch zwei weitere ähnliche Verträge ab - jeweils zum 1.1.2000. Der MLP-Anlageberater hatte ihm eingeredet, je mehr Verträge er hätte, desto besser wäre das Finanzrisiko für die Altersvorsorge gestreut. Was der MLP-Berater unterschlug zu sagen war, dass besonders einer beim Abschluss mehrere langjähriger Altersvorsorge-Verträge über einen Finanzvermittler (also MLP) guten Vermögensaufbau macht: MLP und der MLP-Berater selber.

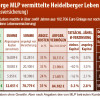

Denn für Jens Z. wurden alle drei von MLP vermittelten für die Altersvorsorge gedachte Versicherungen zum maximale finanziellen Desaster. Hätte er seine 103.000 Euro statt der Heidelberger Lebensversicherung anzuvertrauen auf ein Sparbuch mit 2 Prozent Zinsen angelegt, würde er heute wesentliche besser dastehen (Tabelle). Dann hätte er nämlich jetzt nicht nur 84.000 Euro für das Alter, sondern bereits 116.000 Euro - rund 30.000 Euro mehr.

In netz-trends.de schildert er noch einmal, wie es zu dem Anlagedesaster kommen konnte und warum er sich nun schweren Herzens Ende September 2012 zur Kündigung aller drei Fondsgebundenen Lebensversicherungen bei MLP entschieden hat, obwohl sich der finanzielle Supergau dadurch noch verschärfte, langfristig aber absolut Sinn macht.

"Ich habe meine MLP-Altersvorsorge-Verträge nun gekündigt, weil die laufenden Kosten ab jetzt bis zu meiner Rente in 25 Jahren immer noch deutlich höher sind als wenn ich in ein modernes Produkt am Markt wechsle, auch wenn der Wechsel erst einmal erneute Abschlusskosten mit sich bringt.

Auf die Jahre gerechnet lohnt sich das trotzdem erheblich weil die MLP-Produkte die man mir verkauft hatte, einfach sehr sehr ineffizient sind. Außerdem ist die Fondsauswahl sehr schlecht. Die Fonds, in die ich auf Anraten von MLP investierte, schneiden sehr schwach ab und haben seit Jahren auch unterdurchschnittliche Ratings.

'Finger weg von MLP'

Außerdem setzte die Heidelberger Leben (HLE) in meinem Fall fast nur auf Fonds von Sal Oppenheim als einziger Anbieter. Das bedeutet nach meiner Meinung: Kein Wettbewerb und kein Anreiz auf gute Performance. Vermutlich verdienen beide Seiten prächtig und geben nur das wenigste an die Anleger weiter.

Für mich wurde zur finanziellen Katastrophe dass ich kaum Einfluss bei den Fonds hatte. Das letzte Argument ist, dass die Lebensversicherung eigentlich altmodisch ist. Im Alter will man doch eine monatliche Rente und nicht einmal zu Rentenbeginn einen hohen Betrag und das war's.

Wie soll ich mir das denn dann einteilen? Eine Rente macht viel mehr Sinn. MLP hat mir zwar immer gesagt, man könne den Einmalbetrag dann auch in eine Rente umwandeln. Verschwiegen wurde aber, dass das ein Neuabschluss ist, wieder mit Abschlusskosten/Verwaltungskosten etc.

Deshalb mache ich lieber jetzt ganz Schluss mit MLP-Versicherungen, mit dieser MLP-Abzocke. Außerdem arbeitet die Zeit gegen einen, da Rentenfaktoren jedes Jahr angepasst werden und sich verschlechtern. Wenn man jedoch schon einen Vertrag hat, so ist dort wenigstens ein Mindest-Rentenfaktor festgeschrieben, der auf heutiger Basis errechnet wurde. Das heißt: Nach dem MLP-Desaster kann es für mich eigentlich nur noch besser werden.

MLP hat mich in eine persönliche Krise gebracht. In all den Jahren habe ich kein einziges Mal einen Hinweis auf die extrem schlechte Gesamtsituation meiner Altersvorsorge erhalten. MLP stellte mir auch nie zusammengefasste Übersichten zur Verfügung, wie viel in all den Jahren einbezahlt wurde und was konkret angelegt worden war. Erst im Jahr 2012 konnte ich MLP und die Heidelberger Leben nach mehrmaliger Nachfrage dazu bewegen mir zumindest detalliertere Unterlagen zur Verfügung zu stellen.

Aber letztlich musste ich in einem ganzen Wochenende mich selbst in das Altersvorsorge-Desaster das mir MLP angetan hat, einarbeiten. Erst nach rund zwei Tagen Arbeit wurde mir klar, dass MLP mir in 15 Jahren Altersvorsorge nur geschadet hat, nicht aber geholfen hat. Ich rate deshalb jedem: Finger wegen bei Altersvorsorge von MLP."

Die Heidelberger Lebensversicherungs AG erwirtschaftete nach dem Geschäftsbericht alleine im Jahr 2011 insgesamt 32,8 Mio. Euro Jahres-Überschuss. MLP ermittelte ebenfalls im Jahr 2011 ein Operatives EBIT (vor einmaligen Sonderbelastungen) von rund 52 Mio. Euro. Insgesamt betreute MLP nach eigenen Angaben ein Vermögen von rund 20 Mrd. Euro.

Kommentar:

Das betreute Vermögen von MLP soll bei circa 20 Mrd. Euro liegen. Der steuerliche Vorteil bei Ablauf einer Rentenversicherung oder Fondsgebundenen Lebensversicherung bringt aber zu oft - so auch im hier geschilderten Fall - gar nichts. Schuld daran ist, dass Versicherer wie die Heidelberger Lebensversicherung (Heidelberger Leben) oder Versicherungs-Vermittler, wie der angebliche "Finanzdienstleister" MLP, sparenden Verbrauchern grenzenlos und schamlos in die Tasche greifen. Sie zocken damit Verbraucher - wie im geschilderten Fall - ab und bringen sie in wesentlichen Teilen um ihre mühsam ersparte private Altersvorsorge.

Es ist eine Wegelagerei unverschämten Ausmaßes. Die große Nähe die MLP dabei zu einigen Lebensversicherern wie der Heidelberger Leben oder Clerical Medical zu pflegen scheint, scheint nicht immer im Sinne des Sparers und Verbrauchers zu sein. Es ist ein Unding, wenn die Versicherungen in zwölf bis 15 Jahren angebliche Kosten (was aber letztlich für die Unternehmen primär ein Gewinn darstellen dürfte) von über 30 Prozent bei Altersvorsorge-Sparenden abziehen und MLP durch dicke Provisionen provitiert.

Damit beklauen und "betrügen sie" (O-Ton MLP-Opfer) den Verbraucher. Mit einem solchen Verhalten hintertreiben Versicherungen wie die Heidelberger Lebensversicherung, aber auch MLP, das vom Staat gewollte Prinzip des privaten Vermögensaufbau im Alter in einem fast schon kriminellen Ausmaß. Der Staat muss dringend nachbessern. Insbesondere gehört die angebliche "Kosten"entnahme - die letztlich ein versteckter Gewinn für den Versicherer sowie den Makler ist (bzw. MLP) - endlich wie in der Schweiz gedeckelt. In der Schweiz dürfen maximal 5 Prozent vom in der Gesamtlaufzeit angesparten und einbezahlten Vermögen von der Altersvorsorge als "Kosten" entnommen werden (mehr unter folgendem Artikel: Abzocke bei MLP und Versicherer Heidelberger Leben). Auch sind weitere "Gebühren" nicht erlaubt.

Ein steuerlicher Vorteil am Ende der Laufzeit darf nicht ad absurdum geführt werden, in dem er letztlich dazu dient, dass die Versicherungen staatlich gedeckelt noch schamloser zulangen. Nach dem Motto: Der Betrag den wir dem Versicherungsnehmer stehlen, kommt ja später möglicherweise wieder durch Steuervergünstigungen beim ihm, also dem Verbraucher, rein.

Weitere Hintergründe zur Bilanz Heidelberger Leben sowie zu MLP

finanzberichte.heureka.de/mlp/index.php?id=102

- Kritik: 'Abzocke bei MLP und Heidelberger Lebensversicherung AG' / 'Von 103.000 Euro Altersvorsorge nur 84.000 übrig'

- Zunehmende Schar von MLP-Kritikern

- Voller Tatendrang wollte er Altersvorsorge betreiben - und fühlt sich nun von MLP und Heidelberger Leben reingelegt

Wie MLP Google verarscht / Die dubiose Internetarbeit des Finanzdienstleisters MLP AG

Versicherungen: Vor Steuererklärungs-Abgabe Kostentransparenz der Privaten Altersvorsorge einfordern

Abzocke MLP und Heidelberger Leben: Stellungnahme MLP zu Vorwürfen

MLP-Partner Clerical Medical verliert vor Landgericht Ulm / Versicherung bietet unter anderem Wealthmaster Basisrente

Beliebteste News

Bundeskriminalamt BKA erklärt NETZ-TRENDS.de "Pig Butchering" & 100.000 Euro YOONA Kryptobetrug in Konstanz

Betrugsalarm - WhatsApp +393511905236, gbelardi35@gmail.com - Vorsicht vor Angeboten von Giovanna Belardi aus Italien

Organisiertes Verbrechen "Yoona" - Polizeipräsidium Konstanz nimmt Stellung zum Kryptowährungsbetrug und den NETZ-TRENDS.de-Fragen

Leipzig schreibt Gleichstellungsbeauftragte für 7.132 Euro Monatsgehalt aus - Notwendigkeit oder Luxusproblem?