Überweisung von Deutschland in die Schweiz – warum WISE eine gute Lösung ist

Wer von einem deutschen Konto auf ein Schweizer Konto Geld überweisen möchte, etwa im Rahmen einer Mietkaution, sieht sich häufig mit deutlich höheren Kosten als erwartet konfrontiert.

Entscheidend ist, ob das Konto der Schweiz in Euro oder in Schweizer Franken (CHF) geführt wird, und wie die Zahlung technisch abgewickelt wird. Im folgenden Beispiel wird eine Überweisung von

Ausgangslage

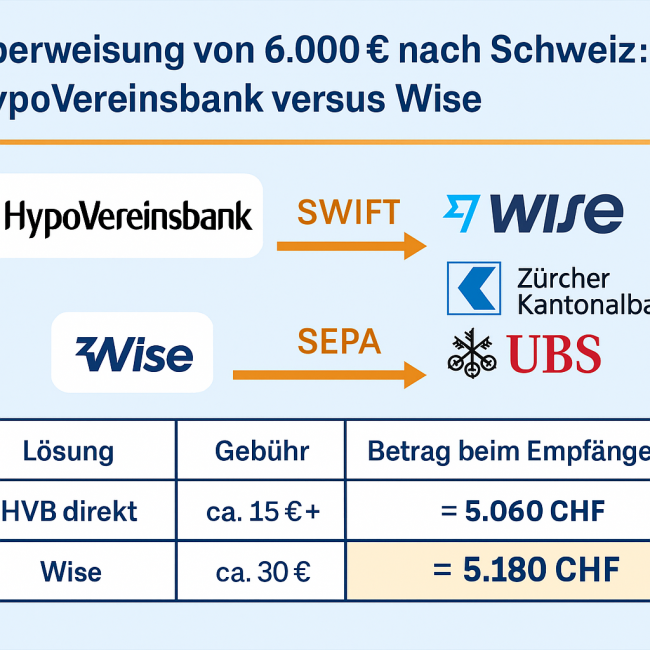

Der Zahler verfügt über ein Konto bei der HypoVereinsbank (HVB) in Deutschland. Der Empfänger hat ein Konto bei der Thurgauer Kantonalbank (TKB) in der Schweiz. Ziel ist, dass beim Empfänger genau 5.180 CHF eintreffen.

Was bei der HypoVereinsbank passiert

Die HVB bietet Auslandsüberweisungen an. Wird in eine fremde Währung wie CHF überwiesen, erfolgt dies über das SWIFT-System, da keine Euro-SEPA-Überweisung (in EUR) möglich ist. Bei der HVB ist etwa für elektronische Auslandsaufträge eine Gebühr von 10 Euro (bei Beträgen bis 12.500 Euro) aufgelistet. (hypovereinsbank.de) Zudem entstehen Wechselkursaufschläge, weil die Bank eigene Kurse verwendet. Ein Vergleich zeigt bei der HVB für EUR→CHF teils Kurse wie z. B. 0,894 CHF pro Euro. (Xe) Banken und Fachportale weisen darauf hin, dass Auslandsüberweisungen außerhalb des SEPA-Raums mit hohen und schwer durchschaubaren Gebühren verbunden sein können. (Handelsblatt)

Beispielrechnung

Annahme: Überweisung von 6.000 Euro

Variante A (HVB direkt):

Wechselkurs angenommen 1 € = 0,91 CHF → 6.000 € × 0,91 = 5.460 CHF. Danach abzgl. Bankgebühr von etwa 20 € → effektiver Betrag beim Empfänger etwa 5.440 CHF (je nach Zwischenbankengebühren evtl. deutlich weniger).

Variante B (Fintech-Dienstleister wie Wise):

Der Finanzdienstleister Wise gibt an, dass Überweisungen mit dem echten Mittelkurs erfolgen („Nothing but the mid-market rate“). Angenommen ein Kurs von 1 € = 0,935 CHF und eine Gebühr von 30 € → • 6.000 € × 0,935 = 5.610 CHF. Abzüglich Gebühr → effektiver Betrag etwa 5.580 CHF beim Empfänger. Damit liegt die Differenz gegenüber der Bankvariante bei geringeren Kosten von über hundert Franken.

Bewertung und Empfehlung

Wenn ein fixer Zielbetrag in CHF erreicht werden soll, wie bei einer Kaution, ist die Variante über einen spezialisierten Dienstleister klar im Vorteil: Sie bietet transparente Gebühren, echte Mittelkursumrechnung und oft einen höheren Betrag beim Empfänger. Die klassische Banklösung über HVB ist tendenziell teurer durch Wechselkursaufschlag, SWIFT-Kosten und mögliche Fremdbankenentgelte.

Aus diesen Gründen ist die Nutzung eines Fintech-Anbieters wie Wise für diese Zielstellung die wirtschaftlichere und kalkulierbare Lösung.

Schlussbemerkung

Wer regelmäßig Geld von Deutschland in die Schweiz überweist, sollte sich ausdrücklich die Wechselkursbedingungen, Gebührenstruktur und den technischen Ablauf (SEPA vs. SWIFT) ansehen. Ein Dienstleister mit klarer Kostenstruktur kann über Jahre hinweg mehrere hundert Franken sparen.

Wenn Sie möchten, kann ich für Sie aktuellere Kurse und Gebühren für den konkreten Betrag ermitteln, damit Sie die optimale Überweisungsstrategie heute entscheiden können.

Kosten Eurobonds: 200 Mrd. Euro mehr für Deutschland an Zinsen / Italien würde fast 170 Mrd. sparen

Kreditkartenbetrug in Millionenhöhe zieht in USA weitere Verhaftungen nach sich

Hedgefonds-Manager George Soros fordert: Deutschland raus aus Euro und Einführung des Eurobonds

Angeblich parken 100.000 Deutsche Geld in Steueroasen / Krimineller klaute wohl Bankdaten

Beliebteste News

OBI MachbarMacher 2026: 15-qm-Zimmer tapezieren und streichen – Malerofferte über 3.191 Euro vom Kunden abgelehnt - worauf musst Du achten bei der Malerauswahl? Was ist marktüblich und was ist Handwerker-Abzocke?

Milliardenpotenzial im Schmuckkästchen: Warum sich der Blick in die Schublade lohnt

ZDF am Abgrund: Das rote Kartell vom Lerchenberg, „Beobachter“-Phantome und der Schutzschirm für KI-Fake-News-Journalistin Nicola Albrecht

Wenn die Vorratskäufe enden: Amazons CEO warnt vor Preisschock durch US-Zölle