Ausverkauf einer Nation: Wie grün-links-fanatische Ideologie Deutschland zerstört – und China und die USA profitieren / Media Markt und Saturn fallen – doch sie sind nur der Anfang

Kommentar - Der Fall Ceconomy: Kapitulation einer Wirtschaftsmarke. Vom Exportweltmeister zur Ramschkiste Europas: Wie Deutschland unter wechselnden Regierungen wirtschaftlich demontiert wurde. Media Markt und Saturn gehen an China – aber das ist nur der letzte Akt eines jahrelangen Verrats an der deutschen Wirtschaft.

Der Fall Ceconomy: Kapitulation einer Wirtschaftsmarke

Media Markt und Saturn – jahrzehntelang Synonym für deutsche Ingenieurskunst im Handel, stationär wie digital. Nun, im Sommer 2025, reicht ein chinesischer Konzern namens JD.com ein Übernahmeangebot ein: 4,6 Euro pro Aktie, 4 Milliarden Euro für 1000 Filialen, 50.000 Jobs, 22 Milliarden Euro Umsatz. Und Deutschland? Reagiert nicht.

Ein Unternehmen dieser Größenordnung wäre noch vor wenigen Jahren „systemrelevant“ gewesen. Heute? Nicht mehr verteidigungswürdig. Ein weiterer Fall in einer Kette des wirtschaftlichen Kontrollverlusts.

Während sich JD.com die Ceconomy einverleibt, erntet China nur, was Deutschland sich selbst genommen hat: wirtschaftliche Unabhängigkeit, industrielle Stärke, Innovationskraft. Doch wer trägt die Verantwortung? Nicht nur die Ampelregierung – sondern auch die jahrzehntelange CDU/CSU-SPD-Großkoalition, die mit technokratischer Selbstgefälligkeit und wirtschaftlichem Desinteresse den Boden für diesen Ausverkauf bereitet hat.

Zerstört von innen – verramscht nach außen

Die Übernahme ist kein Einzelfall. Siemens-Energiesparte, KraussMaffei, Osram, Kuka, Hensoldt, TeamViewer, Lilium, BioNTech-Investorenanteile, ThyssenKrupp – alles Beispiele für die schleichende Enteignung einer Industrienation durch externe Interessen. Was früher unter „Technologietransfer“ lief, ist heute offener Ausverkauf.

An den Ursachen hat sich wenig geändert – im Gegenteil:

Die Energiepreise explodieren, weil politische Ideologie vor Versorgungssicherheit gestellt wird. Steuern und Abgaben ersticken unternehmerische Initiative, während ein Regulierungsdickicht und bürokratischer Überbau jede Innovation zur Geduldsprobe macht. Unternehmen werden mit Hundertschaften aus Polizei und Finanzbeamten mit Razzien heimgesucht, weil es Verdachtsmomente gibt, man habe den Mindestlohn angeblich nicht in jedem Fall bezahlt, weil sich mal gelernte, mal ungelernte Arbeitskräfte beim deutschen Zoll beschweren. Selbst die Mitteldeutsche Zeitung in Halle wurde da von zwei solcher Zoll-Razzien staatlich Bewaffneter nicht verschont.

Weitere Gründe für den Niedergang: Der grün gefärbte Nachhaltigkeitsfuror – von ESG-Ratings über CO₂-Bepreisung bis zur EU-Transferunion – bei der Deutschland rund 24 % des EU-Haushalts trägt, wird zusätzlich befeuert durch den irrwitzigen 766‑Milliarden‑Euro-Energieimportdeal mit den USA. Angesichts der wirtschaftlichen Größenordnung bedeutet das für Deutschland eine indirekte oder direkte Belastung von etwa 185 Milliarden Euro, gemessen am Anteil von 24,2 % am EU-Gesamt-BIP.

All dies macht wirtschaftliches Handeln zunehmend unfinanzierbar. Gleichzeitig wird der Fachkräftemangel und das Bildungsversagen entweder ignoriert oder durch Quotenpolitik noch verschärft. Und während hierzulande Digitalstrategien in Pilotprojekten versanden, sichern sich amerikanische Tech-Giganten längst den Zugriff auf unsere Daten, Märkte und Köpfe.

Wirtschaftliche Eckdaten (BIP, nominal, Stand 2024):

Deutschland: ca. 4,5 Billionen Euro. EU27 gesamt: ca. 18,6 Billionen Euro. USA: ca. 28,3 Billionen US-Dollar (ca. 26,3 Billionen Euro). China: ca. 17,7 Billionen US-Dollar (ca. 16,5 Billionen Euro). Anteil Deutschlands am EU-BIP: ca. 24,2 %. Anteil Deutschlands am EU-Haushalt: ca. 23,7 %.

Die Ampel als Brandbeschleuniger – aber das Feuer brannte schon unter Merkel

Die vergangene Bundesregierung aus SPD, Grünen und FDP, Ende 2021 bis Mai 2025 im Amt, hat mit ihrer Politik das wirtschaftliche Klima massiv verschärft: Energieverknappung durch weiteren beschleunigten und unumkehrbaren Atomausstieg und Abriss von Atommeilern. Explodierende Kosten durch CO₂-Bepreisung und Wärmewende. Bürokratische Dauerbelastung durch deutsche und von Deutschland in der EU mit beschleunigte weitere Regularien – Nachhaltigkeitsreports, Quotenzwang, wirtschaftlich-strategische globale Gängelung. Fanatische Staatsgläubigkeit als angeblicher Öko-Retter in dem Orkan, statt Unternehmergeist.

Doch wer denkt, das Elend habe mit Olaf Scholz begonnen, irrt. Schon unter Angela Merkel (CDU), die von 2005 bis 2021 ununterbrochen regierte – teils mit der FDP, überwiegend aber mit der SPD –, wurde der wirtschaftspolitische Kurs immer staatsnäher, innovationsfeindlicher und international naiver.

Die Großkoalition CDU/CSU-SPD war über fast 12 Jahre (2005–2009 und 2013–2021) eine Koalition der Systembewahrer – unfähig zur echten Reform, besessen vom Status quo. Man verwaltete, statt zu gestalten. Man verteilte, statt zu investieren. Vor allem verteilte man Ministerposten und dicke Diäten und Alterssicherungen in der Bundesregierung und im Parlament. Und viel Geld an die EU und Großmachtsträume von einer immer größeren EU mit immer defizitäreren Staaten - von Georgien angefangen bis hin zur Ukraine. Alles unter dem Deckmantel, nur so sei Europa sicher und zu retten.

Ursula von der Leyen – Symbol einer politischen Elite ohne wirtschaftlichen Kompass

Ein Paradebeispiel dieser Epoche ist Ursula von der Leyen (CDU): unter Merkel Verteidigungsministerin, Familienministerin, Arbeitsministerin – stets ineffizient, aber loyal. Seit 1. Dezember 2019 ist sie Präsidentin der EU-Kommission, gewählt mit der entscheidenden Unterstützung Emmanuel Macrons.

Seitdem steht sie für ein Brüssel, das reguliert statt befreit, das bremst statt antreibt. Die von ihr mitverantworteten Gesetzespakete – vom „Green Deal“ über „Digital Services Act“ bis zu „Lieferkettengesetz und ESG-Regularien“ – schaffen nicht nur neue Märkte, sondern vor allem neue Hürden für mittelständische Betriebe.

Während China seine Märkte schützt und Amerika sie gezielt stärkt, setzt von der Leyen auf politische Moraldiktate und grüne Symbolpolitik – ohne industrielle Strategie.

Ein Volk, eine Nation wird verkauft – und soll noch Danke sagen

Media Markt und Saturn sind nur das sichtbare Symptom. Es ist das strukturelle Versagen deutscher Politik über 20 Jahre hinweg, das zu dieser Ohnmacht geführt hat: Eine Industriepolitik ohne Industrie. Eine Digitalpolitik ohne Technikverständnis. Eine Energiepolitik ohne Realismus. Eine Europapolitik ohne nationale Interessen.

Und während das Tafelsilber verkauft wird, erklären uns dieselben Politiker, dass wir uns moralisch überlegen fühlen dürfen – auch wenn wir demnächst weder Strom bezahlbar einkaufen, noch Elektronik selbst verkaufen können.

Fazit: Deutschland ist kein Opfer – es ist der Architekt seines eigenen Niedergangs.

Wer sich fragt, warum ausgerechnet jetzt chinesische und amerikanische Konzerne zuschlagen, findet die Antwort in Berlin, Brüssel und jahrzehntelanger Selbstüberschätzung.

Was wir erleben, ist kein Einzelfall. Es ist die logische Folge einer Politik, die Wirtschaft für selbstverständlich hielt – und nun erkennt: Märkte verzeihen nichts.

Was bleibt? Ein Land ohne Rückgrat

Wenn selbst Medienhäuser, Handelskonzerne und Energieriesen an ausländische Investoren verkauft werden, wenn Know-how, Wertschöpfung und Marktzugänge nicht mehr in deutscher Hand sind, dann ist es zu spät für Sonntagsreden. Dann braucht es eine Generalinventur: Wer profitiert eigentlich von der Selbstentmachtung Deutschlands?

China und die USA jubeln, während die Ampelregierung weiter davon träumt, die Welt mit moralischen Appellen zu retten. Doch was ist das für eine Moral, die den eigenen Wohlstand opfert, die eigene Industrie schwächt und unsere Souveränität verkauft?

Grüne Träume – schwarze Realität

Während Habeck, Baerbock und Scholz auf internationalen Bühnen von „Resilienz“, „Transformation“ und „Wohlstand durch Verzicht“ reden, brechen Innenstädte ein, Industriebetriebe verlagern sich ins Ausland und der deutsche Mittelstand wird zermalmt – zwischen globalem Kapital und lokaler Verzweiflung.

Die politische Antwort? Weitere Vorschriften. Weitere Subventionen für Ideologieprojekte. Weitere Steuern. Was fehlt, ist eine Antwort auf die Grundfrage: Wer soll dieses Land eigentlich noch wirtschaftlich tragen?

Anhang, Zahlen, Daten Fakten zu Deutschland uns einer Industrie (Auswahl)

Datenquellen: Offizielle Geschäftsberichte, Finanzportale, Statistisches Bundesamt, Unternehmensmeldungen. Zusammenstellung durch perplexity.ai. NETZ-TRENDS hat diese Zusammenstellung stichprobenartig überprüft und kommt zu dem Ergebnis: Es scheint plausibel. Eine rechtliche Garantie können wir für diese Zahlen nicht geben. Es zeigt aber so oder so sicherlich eine Tendenz auf.

| Jahr | BIP-Wachstum (real) | Umsatzwachstum Top-100 börsennotierte Unternehmen (%) nominal | Umsatzwachstum Top-10 Konzerne (%) nominal | Umsatzwachstum Top-10 Konzerne (%) real¹ (inflationsbereinigt) | Unternehmensgewinne (Mrd. EUR) nominal | Unternehmensgewinne (Mrd. EUR) real¹ (ca.) | Beschäftigtenveränderung Gesamtmarkt (%) | Beschäftigtenveränderung Top-10 Konzerne (%) | Beschäftigte Top-10 Konzerne (in 1.000) | Arbeitslose (Mio.) | Arbeitslosenquote (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | -3,7% | ca. -5% | ca. -4% | ca. -4,0% | 163,5–195 (Schätzung) | ca. 163,5–195 (kein Inflationsdruck 2020) | 0 (Basis) | 0 (Basis) | 1.939 | ca. 2,7 | ca. 5,9 |

| 2021 | +2,6% | +15% | ca. +10% | ca. +7,7% | ca. 210 | ca. 202 (abzgl. ca. 3,6% Inflation) | ca. +0% | — | — | 2,6 | 5,7 |

| 2022 | +1,9% | +5% | ca. +6% | ca. -1,0% (Inflation ~7%) | ca. 225 | ca. 210 (abzgl. ca. 7% Inflation) | ca. +1,5% | — | — | 2,4 | 5,3 |

| 2023 | -0,3% | -9% | ca. -8% | ca. -14,5% (Inflation ca. 6%) | 231,2 (Q1 Hoch) | ca. 193 (abzgl. ca. 16% Inflation) | ca. +0,4% | — | — | 2,6 | 5,7 |

| 2024 | -0,2% | -4% | ca. -3% | ca. -5,1% | ca. 205–215 | ca. 196 (abzgl. ca. 4,5% Inflation) | ca. 0% bis -0,4% | — | — | 2,8 | 6,0 |

| 2025 | 0,0–0,1% | ca. -2% | ca. -1% | ca. -3,0% | ca. 205 | ca. 199 (abzgl. ca. 3% Inflation, Schätzung) | ca. +0,4% | ca. -0,3% | ca. 1.915 | 2,97 | 6,3 |

Beschäftigtenzahlen Top-10 Konzerne (2020–2025) mit Veränderungsangaben

| Unternehmen | Beschäftigte 2020 | Beschäftigte Juli 2025 | Absolute Veränderung | Prozentuale Veränderung |

|---|---|---|---|---|

| SAP SE | 102.000 | 110.000 | +8.000 | +7,8% |

| Siemens AG | 293.000 | 327.000 | +34.000 | +11,6% |

| Deutsche Telekom AG | 216.000 | 210.000 | -6.000 | -2,8% |

| Mercedes-Benz Group | 288.000 | 270.000 | -18.000 | -6,3% |

| BMW AG | 133.000 | 120.000 | -13.000 | -9,8% |

| Volkswagen AG | 662.000 | 620.000 | -42.000 | -6,3% |

| BASF SE | 110.000 | 102.000 | -8.000 | -7,3% |

| Beiersdorf AG | 19.000 | 18.000 | -1.000 | -5,3% |

| Infineon Technologies AG | 50.000 | 58.000 | +8.000 | +16,0% |

| Siemens Healthineers | 66.000 | 70.000 | +4.000 | +6,1% |

| Summe / Netto | 1.939.000 | 1.915.000 | -24.000 | -1,2% |

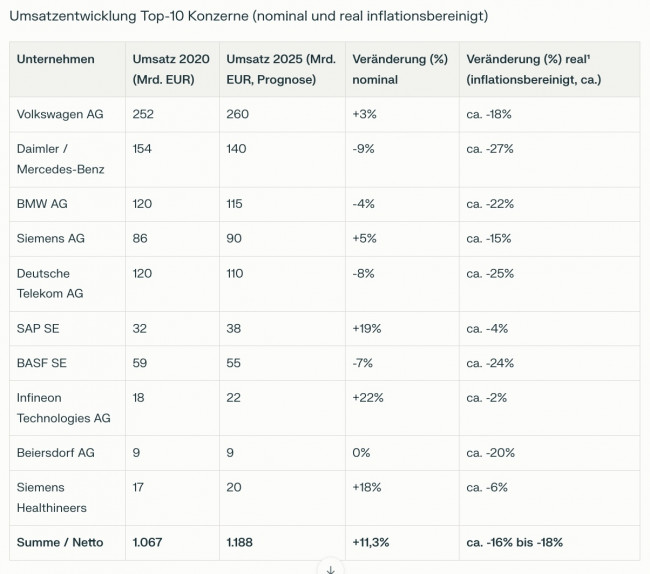

Umsatzentwicklung Top-10 Konzerne (nominal und real inflationsbereinigt)

| Unternehmen | Umsatz 2020 (Mrd. EUR) | Umsatz 2025 (Mrd. EUR, Prognose) | Veränderung (%) nominal | Veränderung (%) real¹ (inflationsbereinigt, ca.) |

|---|---|---|---|---|

| Volkswagen AG | 252 | 260 | +3% | ca. -18% |

| Daimler / Mercedes-Benz | 154 | 140 | -9% | ca. -27% |

| BMW AG | 120 | 115 | -4% | ca. -22% |

| Siemens AG | 86 | 90 | +5% | ca. -15% |

| Deutsche Telekom AG | 120 | 110 | -8% | ca. -25% |

| SAP SE | 32 | 38 | +19% | ca. -4% |

| BASF SE | 59 | 55 | -7% | ca. -24% |

| Infineon Technologies AG | 18 | 22 | +22% | ca. -2% |

| Beiersdorf AG | 9 | 9 | 0% | ca. -20% |

| Siemens Healthineers | 17 | 20 | +18% | ca. -6% |

| Summe / Netto | 1.067 | 1.188 | +11,3% | ca. -16% bis -18% |

Fußnote zur realen Umsatzzahlenermittlung (¹):

Die realen (inflationsbereinigten) Wachstumsraten der Umsätze wurden mit der Formel

Realwachstum = 1 + Nominalwachstum 1 + Inflationsrate − 1

berechnet. Die kumulierte Inflation von ca. 21–23% basiert auf offiziellen Verbraucherpreisindex-Daten für Deutschland von 2020 bis Mitte 2025. Die realen Werte reflektieren die tatsächliche Veränderung der Kaufkraft und ökonomischen Leistung, da sie Preissteigerungen herausrechnen. Die nominalen Zahlen stammen aus offiziellen Geschäftsberichten, vorläufigen Quartalszahlen und Analystenschätzungen (insbesondere für 2025).

The U.S. launches a frontal attack on Europe – What the 2025 National Security Strategy really says about the EU, Germany and Europe’s political trajectory

USA greifen Europa frontal an: Die National Security Strategy 2025 wirft EU, Deutschland und Europas Politikern Zensur, Unterdrückung, Identitätsverlust und geopolitisches Versagen vor

Glücksspiel in Deutschland, Österreich und der Schweiz: Wachstum, Kontrolle und Verbraucherschutz

Prekäre Arbeitsbedingungen bei Schweizer Post für Paketzusteller – und Gewerkschaft Syndicom schaut zu

Beliebteste News

Drei Stunden iMovie getestet – kein fertiges Video: Warum die Videobearbeitung zur Geduldsprobe wurde

freenet-Hotline im Chaos: Keine Identifikation, KI-Schleifen und Gesprächsabbrüche obwohl LG OLED TV sonst perfekt funktioniert

ZDF-Verwaltungsrat und das Machtkartell der linken Minderheit: Warum das die Demokratie gefährlich verzerrt

NETZ-TRENDS.de erreicht rund 486.000 Gäste in zwölf Monaten