In den Jahren 2001 und 2002 wurde in Deutschland die Riester Rente eingeführt. Anlegern wurde sie als zweite Säule der Altersvorsorge schmackhaft gemacht. Wer monatlich Geld in Riester überweise, könne die darbende staatliche Pflichtrente langfristig erfolgreich um ein zweites Bein ergänzen, hieß es.

Wer riestere, müsse im Alter keine Altersarmut befürchten, flöteten Versicherungen und Politiker wie Walter Riester (79; SPD), damals Bundesminister für Arbeit und Sozialordnung, den Deutschen zu.

Viele Versicherungen und Versicherungsmakler boten Millionen Deutschen Riester-Sparpläne an und verleiteten sie in diese so verlockend klingenden Altersvorsorgeprodukte zu investieren. Waren es 2008 noch 1.946 Euro, die steuerlich durch Riestersparen jährlich geltend gemacht werden konnten, kletterte dieser Betrag im Jahr 2009 auf 2.043 Euro und bis 2018 auf 2.100 Euro, also 175 Euro monatlich. Die staatliche jährliche Förderquote durch Steuerermäßigungen und eine kleine staatliche Finanzulage liege in den ersten Jahren bei 40 bis 42,5% im Jahr, im Schnitt der gesamten Ansparleistung bis zum Renteneintritt mit 67 Jahren aber bei 20,2%. So warb 2007 ein Versicherungsmakler gegenüber einem Kunden.

Soweit auch die gut klingende Theorie, die damals nur einen Schluss zuließ, zulassen sollte: Mit Riester machste nichts falsch. Im Gegenteil: Du bist ein Idiot, wenn Du es nicht machst, schallte es landauf, landab.

Ganz vorne weg im lauten Bewerben der Riester-Policen war im Jahr 2007 die Deutsche Bank-Tochter DWS. Bekannt ist sie als DWS Group GmbH & Co. KGaA, ein börsennotierter "Vermögensverwalter". Damals, 2007, war die DWS ein Aushängeschild guter Anlageprodukte. Doch das ist lange her.

Ein Akademiker, dessen Fall Netz-trends.de vorliegt, ließ sich zu jener Zeit von einem Versicherungsmakler ein angeblich tolles fondsgebundenes Anlageprodukt der DWS verkaufen.

Es hieß, mit einer Aktienfondsgebundenen Riesterrente könne man nur noch gewinnen, ein Muss im Anlage-Portfolio also. Grund: Hier ließen sich die Vorteile des Aktienmarktes, wie über die Jahre stetes Wachstum, mit den Nachteilen des Rentenmarktes, niedrigere Zinsen von Rentenpapieren, gut ausgleichen und würden obendrein noch staatlich gefördert, was ein Novum sei.

Also überwies unser gutgläubiger Altersvorsorge-Sparer jährlich bis zu 2100 Euro an die DWS, die das Geld versprach gut anzulegen. Nach seinem Umzug in die Schweiz im Jahr 2018 wollte er im April 2019 das Besparen von Riester einstellen. Er hatte zunehmend Zweifel über die Sinnhaftigkeit des Vertrages, da er kaum Gewinne auf seinem Sparkonto verzeichnete.

Bis Ende März 2019 hatte er der DWS Investment GmbH rund 22.800 Euro netto für seinen Riestervertrag überwiesen. Mit der Bescheinigung nach § 92 des EstG (Einkommenssteuergesetz) hatte ihm DWS geschrieben, wonach die Banker mit Ende 2018 aus den 22.270 Euro vom Kunden überwiesenen Riester-Beiträgen bisher 24.875 Euro Anlageguthaben erwirtschaftet hätten.

Beim Nachrechnen eine klägliche Rendite des "DWS RiesterRente Premium"-Produktes, das er bei der DWS Investment GmbH Ende 2007 abgeschlossen hatte. Die Erste Zahlung für die DWS-Riesterrente hatte er für den Dezember 2007 zugesagt. Es handelte sich damals um eine Sonderzahlung in Höhe von 1339 Euro. Somit hatte er für das Jahr 2007 noch steuerliche Vorteile in seiner Einkommenssteuererklärung geltend machen können.

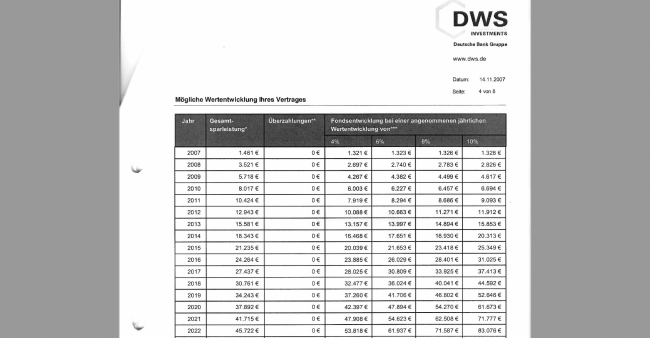

Bei Vertragsabschluss hatte man dem Riester Sparer noch großspurig in einer Tabelle vorgerechnet, wie phantastisch er mit Riester Geld verdienen könne:

Wenn er in den ersten 10 Jahren mindestens 12.000 Euro netto in seinen Riester-Sparplan überweise, könne er bei einem Wertzuwachs von jährlich durchschnittlich 2 Prozent nach 10 Jahren mit einem Guthaben von 12.241 Euro rechnen. Bei einem durchschnittlichen 10-Jahreszinssatz von 4% könne er auf ein Guthaben von 13.625 Euro blicken. Und bei einem durchschnittlichen 10-Jahreszinssatz von 8% kämen gar 16.926 Euro zusammen, beziehungsweise bei einem durchschnittlichen 10-Jahreszinssatz von 10% gar 18.889 Euro.

Bei Rentenentritt könne er also bei einer durchschnittlichen jährlichen Wertentwicklung von 4% mit einem Guthaben von 203.896 Euro rechnen und bei 10% gar mit einem Guthaben von 481.975 Euro. Bis 2019 könne er aber bei einem niedrigen Zinssatz von 4% mindestens ein Guthaben von 37.260 Euro sein Eigenen nennen.

Doch die bittere Realität sieht anders aus: Der Kunde hatte in den ersten gut 12 Jahren bis April 2019 rund 22.800 Euro an DWS überwiesen. Das reale Bank-Guthaben lag aber im September 2022 gerade einmal bei 24.875 Euro. Dies entspricht einem Wertzuwachs nach 12 Jahren von lediglich 11,7 Prozent gesamt, beziehungsweise einem durchschnittlichen jährlichen Zinssatz von gerade einmal um die 0,3 Prozent auf das monatlich, beziehungsweise jährlich einbezahlte Guthaben. Diese durchschnittlich von DWS erreichte Marktrendite lässt sich mit entsprechenden Sparrechnern relativ leicht nachvollziehen.

Eine fast nicht mehr sichtbare Rendite von 0,3 Prozent im Jahr hatte die DWS aber niemals in ihrer werblichen Darstellung vorgerechnet. Die Bilanz des Kunden lautet deshalb: "Das alles grenzt an Betrug nach meiner Meinung." Unter diesen Umständen "hätte ich niemals DWS mein Geld anvertraut".

Doch damit nicht genug. Als er nun DWS bat, das finanzielle Desaster, das einem Anleger-Massengrab ähnele, wie er sagt, zu beenden, kam der nächsten Knaller:

DWS rechnete ihm vor: Es seien mit Stand September 2022 noch 24.097 Euro im Anlagefonds des Riester Sparers. Davon müsse er aber, da er im Jahr 2019 mit dem Umzug in die Schweiz um Stilllegung des Riestervertrages gebeten habe, nun Gelder zurückzahlen:

So müsse er an den deutschen Fiskus 1696 Euro Zulagen zurückbezahlen, die ihm der deutsche Staat durch seine Riesterrente gewährt habe. Zudem habe er nach Auskunft der deutschen Rentenversicherung 6810 Euro Steuerermäßigungen durch die Geltendmachung der privaten Altersvorsorge in den jährlichen Einkommenssteuererklärungen erhalten. Auch dieses Geld müsse er nun komplett zurückbezahlen. Insgesamt also 8.506 Euro.

Obendrein erhielt er ein Schreiben direkt von der Deutsche Rentenversicherung Bund. Darin teilte diese mit, da er mit dem Umzug in die Schweiz und der Stilllegung seines Riester-Sparvertrages die erhaltenen Zulagen und Steuerermäßigungen umgehend hätte zurückzahlen müssen, aber 2019 um Stundung gebeten habe, berechne ihm die Rentenversicherung nun zusätzliche 1700 Euro Zinsen.

Die 1700 Euro seien auf den Betrag in Höhe von 8.506 zu bezahlen, also monatlich 0,5 Prozent Zinsen (Verzugszinsen) auf 40 Monate der Stundung.

Das heißt: Dem langjährigen Riester-Sparer verbleiben von den einstmals netto in den 12 Jahren bis April 2019 einbezahlten rund 22.800 Euro gerade noch netto 13.891 Euro. Das heißt, der deutsche Fiskus will 10.206 Euro wieder zurück haben.

Eine Callcenter-Dame der Deutschen Rentenversicherung erklärte ihm: Die außerordentlich hohen Abzüge basierten darauf, dass er eben nicht in ein EU-Ausland gezogen sei, sondern die Schweiz.

Damit müsse er steuerlich alles zurückbezahlen, was er jemals an Vergünstigungen erhalten habe und eben auch alle Zulagen.

Wäre er nach Österreich oder Frankreich umgezogen oder hätte er den Riestervertrag erst in seinem Heimatland Deutschland gekündigt, hätte er die 8.506 Euro Zulagen und steuerliche Vergünstigungen sowie 1700 Euro Verzugszinsen wegen Stundung dieses Betrages nicht zurückbezahlen müssen.

Nur: DWS hatte jahrelang gegenüber dem Kunden abgelehnt, dass dieser überhaupt seinen Riestervertrag kündigen könne, sagte der Anleger gegenüber Netz-trends.de und führt zudem aus:

"DWS erklärte mir, man sei vor Jahren, als sich eine Finanzkrise mit Ausbruch von Corona abgezeichnet habe, von Aktien-Anlagen in die Anlage von Rentenpapiere übergegangen. Dies sei angeblich die sicherere Anlage". Doch so oder so sei die Performance von DWS-Riester schon vor Ausbruch der Coronakrise ein einziges finanzielles Massengrab für ihn gewesen:

"Hätte ich das Geld bei mir behalten und hätte es ohne stattliche Zulagen oder steuerliche Vergünstigungen in 11 Jahren an der Börse selber angelegt, hätte ich heute sicherlich wesentlich mehr auf dem Konto als die übrigbleibenden 13.891 Euro."

Unterm Strich sei er jedoch froh, "endlich draußen zu sein", aus dem "ganzen Dilemma einer katastrophalen deutschen Altersvorsorge". In der Schweiz sei sowohl die staatliche wie private Altersvorsorge erheblich besser organisiert. Zwischen Bern und St. Gallen oder Genf und dem Luganer See sei die Altersvorsorge auf drei Säulen konzipiert und wesentlich besser.

Eine monatliche staatliche Rente von 3000 Euro gelte in der Schweiz bereits als niedrig, könne aber selbst von Altenpflegerinnen und Altenpflegern ohne Probleme erreicht werden. Hinzu kämen Ausschüttungen aus einer zweiten Säule und häufig aus einer dritten Säule.

"Die in Deutschland im Schnitt ausbezahlte lächerlich niedrige Rente von 700 bis 900 Euro gibt es in der Schweiz nicht", erklärt er. Dies würden sich die Bürger im Land der Direktdemokratie auch nie bieten lassen.