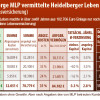

Wer derzeit an seiner Steuererklärung arbeitet, sollte nicht von seinen Verbraucher-Rechten zurücktreten, nämlich von Versicherungsmaklern und Versicherungen eine transparente Darstellung von Kostenabzügen insbesondere in Altersvorsorgeverträgen einzufordern. netz-trends.de hatte vor einigen Monaten umfangreich über den umstrittenen Versicherungsmakler MLP berichtet, welcher einem jungen Akademiker vor rund 12 bis 15 Jahren dubiose Altersvorsorge-Versicherungen aufgeschwatzt hatte, dem gutgläubigen Kunden aber rund 30 Prozent an abgezogenen angeblichen "Kosten" während der Laufzeit seiner Verträge vorenthalten hatte. Von circa 103.000 einbezahlter Altersvorsorge waren nach 12 bis 15 Jahren gerade noch 84.000 Euro "übrig" (Fall aus dem Jahr 2012; unten Link anklicken).

In mühevoller Kleinstarbeit hatte der Akademiker (Wirtschaftsingenieur; Abschlussnote 1,3) sich schließlich selbst ein Bild machen müssen über das ganze Desaster seiner privaten Altersvorsorge. Die Konsequenz: Er zog die Reißleine und kündigte alle privaten Altersvorsorge-Versicherungen. Sein Argument: "Die Kostenabzüge der Versicherungen und Makler wie MLP waren einfach viel zu hoch. Das war Abzocke pur."

Zwar hat der Gesetzgeber vor wenigen Jahren die Verbraucherrechte gestärkt, doch bis zum heutigen Tage weigern sich nicht wenige Vermittler und Versicherungen - häufig durch passives Aussitzen - die tatsächliche Transparenz einer Altersvorsorge offenzulegen. Und das wäre eine Darstellung kumulierter Beträge (Einzahlungen, Kosten, Anlagebetrag, effektive Verzinsung) über die gesamte bisherige Versicherungs-Laufzeit.

Doch Makler wie MLP oder Versicherungen reden sich gerne damit raus, dass man maximal für das vergangene Jahre eine Darstellung liefern könne. Doch: Das würde bedeuten, dass der Verbraucher Monat für Monat selbst in einer Excel-Tabelle eintragen müsste, was von der Versicherung einbezogen worden ist, was an Kosten abgezogen wurde und wie effektiv tatsächlich die Anlage durch die Versicherung verlaufen ist. Eigentlich wären das alles Kennzahlen, die der Versicherungsmakler und die Versicherung übermitteln sollten. Doch in der Regel passiert das nicht. Der Verbraucher hat so keinen Überblick, wie effektiv die Versicherungen tatsächlich mit dem anvertrauten Geld umgehen. Nur äußerste Hartnäckigkeit hilft da gegenüber den Maklern und Versicherungen weiter.

So erzählte ein Verbraucher netz-trends.de wiederum einen Fall von MLP: "Man sagte mir, ich müsse mich direkt an die DWS für die Performance-Entwicklung meiner Riester Rente wenden oder an die Clerical Medical für die bisherige Entwicklung meiner Rürup Rente, um eine Kostenaufstellung erhalten zu können". Das weist die DWS aber zurück und sagte dem Kunden: "Das ist Unsinn. Selbstverständlich ist es Aufgabe eines Versicherungs-Vermittlers wie MLP, den Kunden Auskunft rund um Kosten und die Anlage mitzuteilen". Doch bislang sitzt MLP das in netz-trends.de vorliegenden Fällen aus.

Ähnliches ist von der WWK Versicherung zu hören: Auch sie ist durchaus bekannt dafür, dass sie in der Altersvorsorge kräftig "Kosten" abziehe (O-Ton WWK-Kunde), das "aber nicht wirklich transparent über die gesamte Laufzeit den Verbrauchern mitteilt".

Deshalb der netz-trends.de-Tipp: Fordern Sie Ihre Rechte nach Kostentransparenz vor Abgabe Ihrer Steuererklärung ein. Nutzen Sie diese Zeit, um sich selbst auch im Bereich Ihrer Versicherungen einen Überblick zu verschaffen - und zwar jedes Jahr. Führen Sie parallel eine Excel-Tabelle, in die Sie Monat für Monat überwiesene oder abgezogene Beiträge auflisten, ebenso die abgezogenen Kosten und das Guthaben, das man Ihnen gutschreibt. Ziehen Sie zur Not einen mathematisch einigermaßen begabten Freund oder eine Freundin hinzu, die Ihnen zur Effektivzinsberechnung hier eine Formel baut.

Gerade die private Altersvorsorge ist kein Selbstläufer. Nicht wenige Versicherungskonzerne bedienen sich schamlos an dem eingesparten Geld. Sollten Makler wie MLP oder auch Versicherungen wie die WWK ihrer Forderung nach Kosten- und Anlagetransparenz nicht nachkommen, schalten Sie zur Not einen Anwalt ein. Lassen Sie Ihre Private Altersvorsorge nicht einfach so laufen. Sonst ergeht es Ihnen so, wie dem von netz-trends.de umfangreich dargestellten Anlagefall des Wirtschaftsingenieurs:

Von circa 103.000 Euro waren nach 15 Jahren gerade noch circa 84.000 Euro übrig (Artikel zum Nachlesen HIER ANKLICKEN). Hätte der Verbraucher sein Geld auf dem Sparbuch gelassen, hätte er heute gut 25.000 Euro mehr auf dem Konto. Das ist bitter, aber leider allzu oft Realität in der Privaten Altersvorsorge.