IBM – Diversity Frauenquote mit Schlagseite und Rendite mit wenig Dynamik

Kommentar zur Diversität - Ein kritischer Blick auf Quoten, Kommunikation und Konzernrealität. Oder - wenn die IBM-Pressestelle der DACH-Region (Deutschland, Österreich, Schweiz) zu ihrer Monokultur und offensichtlichen Männerdiskriminierung schweigt.

IBM steht seit Jahrzehnten für technologische Innovation, für künstliche Intelligenz, Cloud-Dienste – und für große Worte über Gleichstellung.

Diversität ohne Balance – und ohne Wachstum

Die Realität bei IBM zeigt: Diversität garantiert weder Fairness noch wirtschaftlichen Erfolg. Andere Technologiekonzerne, die weniger laut über Quoten sprechen und sie nicht zum Mittelpunkt ihrer Unternehmensphilosophie machen, wachsen seit Jahren deutlich schneller.

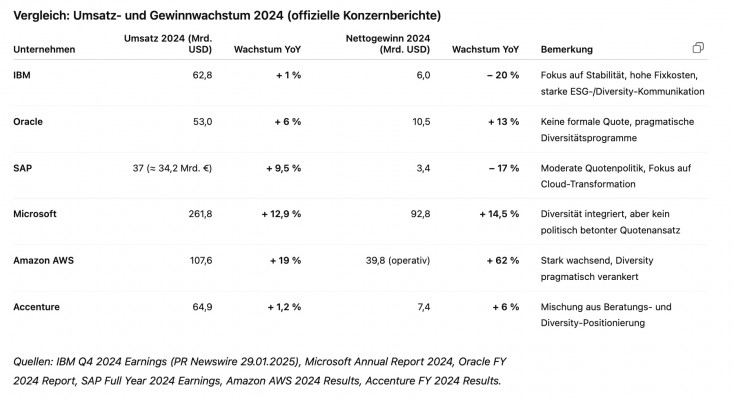

Microsoft erzielte 2024 einen Umsatz von 261,8 Milliarden US-Dollar und steigerte damit den Vorjahreswert um 12,9 Prozent. Der Nettogewinn kletterte auf 92,8 Milliarden US-Dollar, ein Plus von 14,5 Prozent.

Oracle erwirtschaftete 53 Milliarden US-Dollar Umsatz (+ 6 %) und 10,5 Milliarden US-Dollar Gewinn, ein Zuwachs von 13 Prozent. Amazon AWS kam auf 107,6 Milliarden US-Dollar Umsatz (+ 19 %) und 39,8 Milliarden US-Dollar operativen Gewinn, ein Sprung von 62 Prozent.

IBM dagegen blieb weit hinter diesen Wachstumsraten zurück. Der Konzern erzielte 2024 einen Umsatz von 62,8 Milliarden US-Dollar – nur ein Prozent mehr als im Vorjahr.

Der Nettogewinn fiel auf 6,0 Milliarden US-Dollar, nach 7,5 Milliarden US-Dollar 2023 – ein Rückgang um rund 20 Prozent.

Ein direkter Zusammenhang zwischen Diversity-Strategien und wirtschaftlichem Erfolg lässt sich daraus nicht ableiten. Doch der Vergleich zeigt: Gleichstellungspolitik allein ist kein Wachstumsmodell.

Während Wettbewerber den Fokus stärker auf Leistung, Innovation und Markterfolg legen, scheint IBM in seiner öffentlichen Selbstdarstellung zunehmend auf Symbolik zu setzen.

Dort, wo Vielfalt zum Unternehmensmantra geworden ist, fehlen die ökonomischen Ergebnisse, die diese Rhetorik rechtfertigen würden.

Besonders deutlich wird dieser Widerspruch in der eigenen Kommunikationsabteilung, also der Pressestelle oder Medienstelle von IBM DACH (Deutschland, Österreich, Schweiz) – dem Schaufenster des Konzerns in der Kommunikation mit sieben Mitarbeiterinnen und Mitarbeitern. Hier beträgt der Frauenanteil über 70 Prozent, in Deutschland sogar 80 Prozent. Männer sind in der Pressestelle der DACH-Region klar unterrepräsentiert. Für ein Unternehmen, das sich selbst als globales Vorbild für Chancengleichheit bezeichnet, ist das eine irritierende Schieflage.

Ausgerechnet dort, wo IBM die Öffentlichkeit anspricht, herrscht intern eine neue Form der Einseitigkeit – eine Monokultur unter umgekehrten Vorzeichen.

So wird aus der Quotenpolitik ein Symbolsystem, das Gleichstellung zwar proklamiert, aber strukturell nicht einlöst.

Die Frage bleibt: Bringt die Frauenquote tatsächlich mehr Gerechtigkeit – oder schafft sie, wie bei IBM in manchen Abteilungen, neue Formen der Ungleichheit, während die wirtschaftliche Dynamik auf der Strecke bleibt?

Die Zahlen sprechen für sich

Leiterin der gesamten DACH-Kommunikation ist Marie-Ann Maushart, verantwortlich für alle drei Länder. IBM Österreich wird von Barbara Jax, IBM Schweiz von Stephen Funk betreut. Doch 71% Frauenquote – da sprechen mittlerweile viele von einer immer weiter um sich greifenden Männerdiskriminierung - egal ob in Deutschland, Österreich oder der Schweiz. Denn damit steht die IBM DACH Pressestelle wahrlich nicht alleine. Egal ob an Unis oder Industriekonzernen, wo Frauen einmal am Schalthebel sitzen, kippt die Frauenquote meist rasant ins andere radikale Gegenteil.

Das ist in vielen Kommunikationsabteilungen zu beobachten und nicht nur dort. Aus einer einstigen Benachteiligung von Frauen wird eine schonungslos brutal durchgezogene und durchgeprügelte Männerdiskriminierung. Sie werden einfach nicht mehr eingestellt oder wenn, dann am liebsten nur noch als Quotenhampelmänner.

Damit bildet ausgerechnet jene Abteilung, die für Transparenz, Fairness und öffentliche Glaubwürdigkeit zuständig ist, eine der stärksten Geschlechterasymmetrien im Konzern.

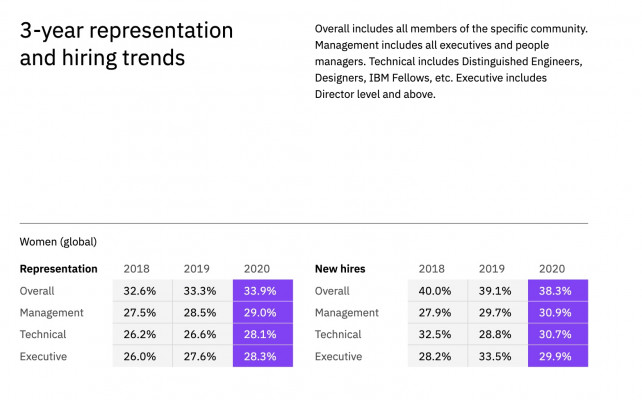

IBM selbst gibt im Diversity & Inclusion Report 2020 für das weltweite Unternehmen einen Frauenanteil von 33,9 Prozent an – im Management 29,0, unter Führungskräften 28,3 Prozent (S. 79). Die DACH-Pressestelle liegt also mehr als doppelt über dem globalen Durchschnitt.

Der Widerspruch zwischen Ethos und Wirklichkeit

In den offiziellen Berichten klingt alles makellos. Im IBM Annual Report 2024 heißt es: „An inclusive workplace serves as a catalyst for heightened innovation, agility, and overall performance … Our goal is to ensure individuals from all backgrounds feel a sense of belonging.“ (S. 15, 2. Absatz).

Und im D&I Report 2020 steht: „Our senior executives are held accountable for improvement in the career progression and representation of each underrepresented minority group and women.“ (S. 71, 2. Absatz).

Doch die Pressestelle DACH beantwortete eine sachliche Presseanfrage von NETZ-TRENDS zur offensichtlichen Benachteiligung in der Pressestelle von Männern überhaupt nicht.

Kein Statement, kein Datenverweis. So wird das, was IBM in den Berichten als „belonging for all backgrounds“ beschreibt, zur hohlen Formel, zu einer Monokultur des gelebten Feminismus, in dem Männer immer weniger Platz offenbar haben.

Übererfüllte Quoten – aber zu welchem Preis?

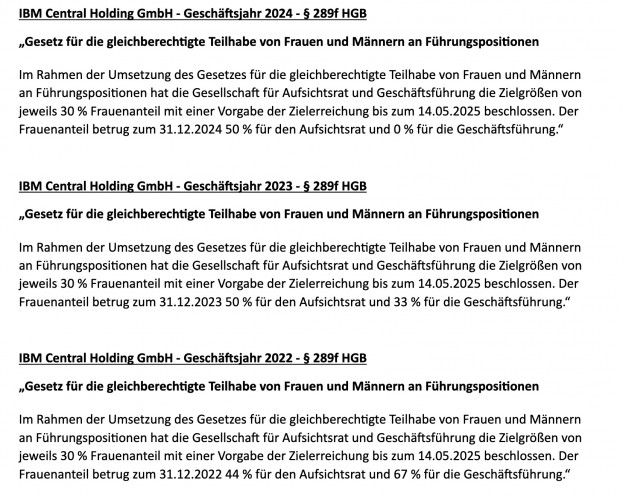

In Deutschland weist der gesetzlich veröffentlichte Bericht nach § 289f HGB für die IBM Central Holding GmbH einen Frauenanteil von 44 Prozent im Aufsichtsrat und 67 Prozent in der Geschäftsführung aus – bei einer Zielgröße von nur 30 Prozent bis 2025.

Formal also ein Erfolg. Aber was bedeutet es, wenn Gleichstellung zur Überrepräsentation wird?

Feministische Politik fordert seit Jahren gesetzliche Quoten, um strukturelle Ungleichheit zu beheben. Dabei wird aber gerne vergessen: Ohne die Genialität nicht weniger Männer in den letzten Jahrtausenden wären wir heute wahrscheinlich noch im Steinzeitalter. Doch bei IBM zeigt sich, dass eine Quote allein keine gerechtere Realität schafft, sondern leicht neue Ungleichgewichte produzieren kann.

Wenn ganze Abteilungen faktisch zu Monokulturen werden – egal, in welche Richtung –, verliert der Begriff „Diversität“ seine Glaubwürdigkeit.

Ökonomisch solide, aber ideologisch festgefahren

Finanziell bleibt IBM ein Konzern der Mitte: 2024 erzielte das Unternehmen laut PR Newswire einen Umsatz von 62,8 Milliarden US-Dollar (+ 1 %), aber einen Gewinnrückgang auf 6,0 Milliarden US-Dollar (− 20 %). Die Gewinnmarge lag bei 9,6 Prozent – stabil, aber schwach im Vergleich zu Microsoft (35,4 %), Oracle (19,8 %) oder Amazon AWS (36,9 %).

Analysten bewerten die Aktie mit einem durchschnittlichen Kurspotenzial von + 3,49 Prozent bis 2026, die Mehrheit empfiehlt: Halten. IBM ist also solide, defensiv, berechenbar – aber nicht inspirierend.

Das gilt wirtschaftlich wie gesellschaftlich.

Diversität als Dekoration

IBM-Chef Arvind Krishna schrieb 2020: „I fundamentally believe that as we continue to uphold the values of diversity, inclusion and equity, we will make IBM a better and stronger company.“ (S. 3, 1. Absatz).

Doch wenn diese Werte dazu führen, dass ganze Abteilungen fast nur noch aus einem Geschlecht bestehen, dann ist das kein Fortschritt, sondern eine Verschiebung.

Die Frauenquote sollte Chancengleichheit schaffen – nicht Ungleichheit mit umgekehrtem Vorzeichen.

Das Schweigen der IBM-Pressestelle auf eine Presseanfrage zur Benachteiligung von Männern zeigt, wie heikel das Thema geworden ist.

Denn wer sich Diversität auf die Fahnen schreibt, darf sich nicht aussuchen, welche Seite der Gleichstellung gerade bequem ist.

Fazit: Der Punkt, an dem die Quote kippt

IBM ist ein Konzern der Gegensätze: stabil, traditionsreich, will immer vorbildlich im von der Politik, besonders der EU, den Konzernen halb aufgezwungenen CSR-Reporting (Corporate Social Responsibility) sein – und ist gleichzeitig ein Beispiel dafür, wie Diversity-Politik aus dem Gleichgewicht geraten kann. Die Frauenquote mag auf dem Papier als Erfolg gelten, doch sie wirft eine unbequeme Frage auf:

Schafft sie wirklich mehr Gerechtigkeit – oder nur eine neue Form der Einseitigkeit?

IBM-Aktie kaufen? Ein Vergleich mit den Wettbewerbern

Auf Basis der geprüften Unternehmenskennzahlen für 2024 ergibt sich ein differenziertes Bild hinsichtlich einer Kauf‑ oder Verkaufsempfehlung:

IBM bleibt mit einem stabilen Cashflow und solider Dividendenrendite (rund 4,2 %) ein wertorientierter Haltewert, richtet sich aber weniger an Wachstumsinvestoren. Der rückläufige Gewinn (−20 %) und das geringe Umsatzwachstum (+ 1 %) deuten auf eine Übergangsphase der Konsolidierung hin; aus Sicht klassischer Value‑Strategien wäre die Aktie deshalb ein „Hold“ bis leicht positives Langfrist‑Investment, insbesondere bei Kursrücksetzern.

Dagegen gelten Microsoft und Oracle angesichts zweistelliger Gewinnzuwächse (+ 14–17 %) und dynamischer Cloud‑Wachstumsraten als Kaufempfehlungen („Buy“) für Wachstums‑Anleger, da sie von strukturellem KI‑ und Cloud‑Marktausbau profitieren. SAP bietet mit seiner Cloud‑Transformation Chancen, bleibt jedoch aufgrund der sinkenden Nettomarge ein selektiver Kauf („Buy on Weakness“) für risikobereite Investoren.

Accenture wirkt ähnlich wie IBM defensiv, profitiert aber von breiterer Kundenbasis; daher Halteempfehlung („Hold“) mit moderatem Aufwärtspotenzial. Amazon AWS bleibt als Marktführer im Cloudsegment langfristig stark wachstumsorientiert, könnte aber durch Bewertungsniveau und steigende Investitionskosten kurzfristig überbewertet sein — daher eher ein „Buy für Langfristige“, kein Momentum‑Trade.

Diese Einschätzung orientiert sich ausschließlich an öffentlich geprüften Finanzdaten, wie:

https://newsroom.ibm.com/2025-01-29-IBM-RELEASES-FOURTH-QUARTER-RESULTS

https://www.microsoft.com/investor/reports/ar24/

https://news.sap.com/2025/01/sap-announces-q4-and-fy-2024-results/

Weitere Quellen:

IBM 2020 Diversity & Inclusion Report (S. 3, 71, 79) • IBM Annual Report2024 (S. 15) • IBM Central Holding GmbH Frauenquote § 289f HGB (2024) • IBM Media Contacts DACH (Website, Abruf Okt 2025) • PR Newswire Q4 2024 Earnings • Microsoft, Oracle, AWS, SAP Geschäftsberichte 2024/25 • Refinitiv/Yahoo Finance (Okt 2025).

Beliebteste News

IMMOCOM als Arbeitgeber: Seit Jahren katastrophale Bewertungen – und schweigendes Management Michael Rücker und Ivette Wagner, Leipzig, Dresden

OBI MachbarMacher 2026: 15-qm-Zimmer tapezieren und streichen – Malerofferte über 3.191 Euro vom Kunden abgelehnt - worauf musst Du achten bei der Malerauswahl? Was ist marktüblich und was ist Handwerker-Abzocke?

Milliardenpotenzial im Schmuckkästchen: Warum sich der Blick in die Schublade lohnt

ZDF am Abgrund: Das rote Kartell vom Lerchenberg, „Beobachter“-Phantome und der Schutzschirm für KI-Fake-News-Journalistin Nicola Albrecht