Accountable, Google Gemini und WISO MeinBüro: 100.000 Euro IT-Rechnungen und wie ein Bereichsleiter diese auf mögliche Mehrfachabrechnungen versuchte zu überprüfen

Über Jahre hinweg liefen in seinem Verantwortungsbereich Rechnungen auf, die auf den ersten Blick keinerlei Anlass zur Beanstandung boten. Formal korrekt, handwerklich sauber, inhaltlich detailliert. Und doch stellte sich mit der Zeit eine Frage, die viele Verantwortliche kennen, aber selten konsequent verfolgen: Sind diese Abrechnungen eigentlich noch seriös überprüfbar – oder nur gut formuliert?

Es ging um die laufende Betreuung einer Unternehmenswebsite sowie um einen späteren Webseiten-Launch. Keine Verkaufsplattform, kein Online-Shop, kein Buchungssystem, kein E-Commerce-Portal, sondern eine klassische Informationswebsite eines mittelständischen Unternehmens, deren Zweck in Darstellung, Information und Kommunikation lag. Trotzdem summierten sich die Kosten über mehrere Jahre hinweg auf einen hohen fünfstelligen Betrag, nahe der Größenordnung von rund 100.000 Euro.

Nicht eine einzelne Rechnung war der Auslöser. Es war das Gesamtbild. Parallel zu einer laufenden monatlichen Service- und Betreuungspauschale tauchten immer wieder zusätzliche Einzelabrechnungen auf. Jede für sich plausibel, jede begründet, jede leicht anders formuliert. Zu unterschiedlich, um sie einfach als identisch abzutun. Zu ähnlich, um sie gedankenlos zu ignorieren.

Weil diese Rechnungen im eigenen Zuständigkeitsbereich anfielen, entschied sich der Bereichsleiter bewusst gegen zwei naheliegende Reaktionen: weder durchwinken noch vorschnell verdächtigen. Stattdessen stellte er eine nüchterne, aber zentrale Frage: Wie soll man so etwas überhaupt prüfen?

Servicepauschale und Zusatzabrechnungen: eine strukturelle Grauzone

Im Zentrum der Prüfung stand eine Abrechnungslogik, die in vielen Organisationen verbreitet ist – und genau deshalb riskant.

Einerseits bestand eine laufende monatliche Service- bzw. Updatepauschale, regelmäßig im Bereich von 450 bis 520 Euro netto pro Monat. Hochgerechnet über mehrere Jahre ergab sich daraus allein ein Volumen von rund 18.000 bis 22.000 Euro.

Diese Pauschale umfasste laut Leistungsbeschreibung Tätigkeiten wie System- und Sicherheitsupdates, Monitoring, Verwaltung von Templates und Erweiterungen, technische Betreuung sowie allgemeine Unterstützung im laufenden Betrieb.

Andererseits tauchten regelmäßig zusätzliche Einzelrechnungen auf. Diese lagen je nach Monat und Umfang zwischen 300 und 2.500 Euro, in einzelnen Phasen auch darüber. Über den gesamten Betrachtungszeitraum summierten sich diese Einzelabrechnungen auf weitere etwa 65.000 bis 75.000 Euro.

Zusammen ergab sich so eine Gesamtbelastung von knapp unter 100.000 Euro – für die Betreuung und Weiterentwicklung einer reinen Informationswebsite.

Viele Positionen, ähnliche Inhalte – warum der Prüfbedarf entstand

Bei der detaillierten Sichtung fiel zunächst kein einzelner Posten eindeutig aus dem Rahmen. Auffällig war vielmehr die Wiederkehr bestimmter Leistungsarten über einen langen Zeitraum hinweg – sprachlich variiert, unterschiedlich granular, zeitlich verteilt.

Über Jahre hinweg fanden sich immer wieder Tätigkeiten, die sinngemäß beschrieben waren als „technische Abstimmung laufender Aufgaben“, „projektbezogene Koordination“, „allgemeiner Abstimmungsaufwand“, „Projektmanagement“ oder „laufende Betreuung“. Diese Positionen bewegten sich häufig im Bereich von 0,5 bis 2 Stunden pro Rechnung, mit Einzelbeträgen zwischen 70 und 180 Euro netto.

Daneben tauchten regelmäßig technische Eingriffe auf, etwa „Fehlersuche und Behebung von Darstellungsproblemen“, „Anpassung von Templates, CSS und HTML“, „Optimierung bestehender Seitenelemente“ oder „Korrekturen an Navigation oder Menüführung“. Diese Arbeiten lagen typischerweise zwischen 50 und 220 Euro netto pro Vorgang.

Besonders häufig waren Anpassungen an bereits bestehenden Komponenten, etwa „Überarbeitung der Startseiten-Sliderlogik“, „Anpassung der Bildauswahl in rotierenden Bannern“ oder „Feinjustierung automatischer Slideshow-Funktionen“, meist im Bereich von 30 bis 120 Euro netto.

Hinzu kamen redaktionell-technische Tätigkeiten wie „Optimierung der Darstellung von Pressebildern“, „Direkt-Download von Bildmaterial ermöglichen“, „benutzerfreundliche Überarbeitung von Informationsboxen“ oder „Anpassung der Sortierreihenfolge in Übersichtslisten“, mit Einzelbeträgen zwischen 80 und 260 Euro netto.

Jede dieser Positionen war für sich genommen plausibel.

Problematisch wurde die Abrechnung erst im zeitlichen Gesamtzusammenhang.

Was gehört zur Grundleistung – und was ist Zusatzarbeit?

Im Verlauf der Prüfung verschob sich der Fokus.

Es ging nicht mehr nur um mögliche Mehrfach- oder Doppelabrechnungen, sondern um eine grundlegendere Frage: Was war eigentlich Teil des ursprünglichen Leistungsversprechens – und was wurde über Jahre hinweg immer wieder neu berechnet?

Der ursprüngliche Auftrag umfasste das Aufsetzen einer neuen Website. Damit ist aus Sicht vieler Auftraggeber implizit verbunden, dass grundlegende Anforderungen an Usability, Responsive Design, Navigation, Darstellung auf mobilen Endgeräten, stabile Seitenelemente und gängige Standardfunktionen erfüllt sind.

Genau diese Punkte bildeten jedoch einen wiederkehrenden Schwerpunkt späterer Einzelabrechnungen. Funktionen, die man von einer modernen Website erwarten würde, tauchten über Jahre hinweg als zusätzliche Leistungen auf – mal als Optimierung, mal als Anpassung, mal als Korrektur.

Hier stellte sich zwangsläufig eine zweite Frage: Handelte es sich um echte Weiterentwicklung – oder um fortlaufende Nachbesserung eines ursprünglich unvollständigen Produkts?

Diese Unterscheidung ist entscheidend. Weiterentwicklung ist berechnungsfähig. Nachbesserung hingegen gehört in vielen Vertragskonstellationen zumindest teilweise zur ursprünglichen Leistungspflicht oder müsste klar abgegrenzt werden.

Warum solche Rechnungen im Alltag kaum überprüfbar sind

Im Tagesgeschäft werden Rechnungen meist isoliert geprüft. Stimmt der Betrag? Ist die Leistung beschrieben? Sind Steuerangaben korrekt? Diese formale Prüfung funktioniert.

Was jedoch kaum möglich ist, ist der systematische Vergleich über mehrere Jahre hinweg. Kaum jemand prüft, ob eine „Optimierung“, eine „Anpassung“ oder eine „Abstimmung“ nicht bereits mehrfach bezahlt wurde – entweder pauschal oder einzeln.

Je kleinteiliger Rechnungen aufgebaut sind, desto größer wird die Hemmschwelle, jede Position kritisch einzuordnen. Detailfülle suggeriert Transparenz, führt in der Praxis aber oft zu Intransparenz. Rechnungen werden nicht falsch – sie werden unprüfbar.

Der Prüfversuch: drei Portale, drei unterschiedliche Blickwinkel

Um Klarheit zu gewinnen, entschied sich der Bereichsleiter für einen systematischen Prüfversuch mit drei sehr unterschiedlichen Werkzeugen.

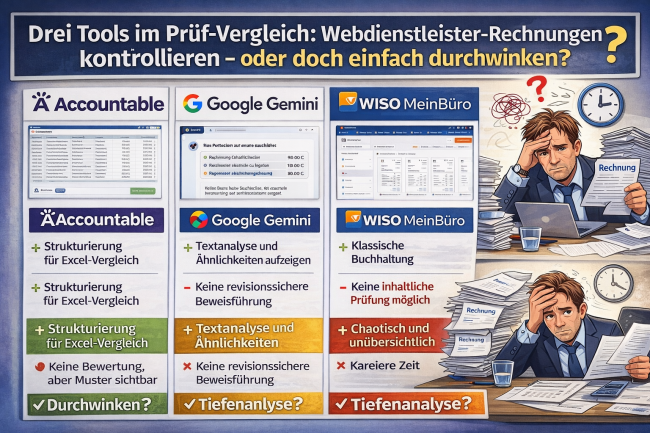

Accountable – vom Scan zur vergleichbaren Excel-Struktur

Mit Accountable SA wurden die Rechnungen ausschließlich eingescannt oder als PDF hochgeladen. Es erfolgte keine manuelle Vorstrukturierung. Accountable analysierte die Belege automatisch und bereitete sie für eine Excel-Datei mit vielen Spalten auf.

Diese Excel-Struktur zerlegt jede Rechnung in vergleichbare Kernelemente wie Datum, Rechnungssteller, Kurzbeschreibung der Leistung, Gesamtbetrag, Währung, steuerliche Einordnung, Kategorie- oder Buchungscode, Zahlungsstatus, Abschreibungslogik und Notizen. Erst dadurch wurde es möglich, mehrere Jahre nebeneinanderzulegen, zu filtern und zu gruppieren.

Der entscheidende Vorteil lag nicht in einer Bewertung, sondern in der Vergleichbarkeit. Wiederkehrende Leistungsarten konnten über Jahre hinweg sichtbar gemacht werden. Accountable entschied nicht, ob etwas falsch ist, aber es zeigte, wo sich Muster häufen, die ohne diese Struktur schlicht untergegangen wären.

Hier wurde zugleich eine grundlegende Schwäche klassischer Buchhaltungssoftware sichtbar: Sie arbeitet transaktionsbezogen, nicht musterorientiert. Es gibt keine KI-gestützte Erkennung wiederkehrender Leistungsarten, keine automatische Zusammenführung ähnlicher Beträge und keine Warnhinweise bei strukturellen Überschneidungen. Rechnungen werden gebucht – nicht hinterfragt.

Google Gemini – Sprachliche Muster erkennen, aber nicht belegen

Ergänzend kam Google Gemini zum Einsatz. Ziel war es, sprachliche Ähnlichkeiten zwischen Rechnungspositionen zu erkennen. Gemini zeigte, dass viele Tätigkeiten sprachlich variiert, funktional aber gleichartig waren.

Für eine erste Orientierung war das hilfreich. Für eine belastbare Prüfung jedoch nicht ausreichend, da die Ergebnisse nicht revisionssicher sind und keine belastbare Dokumentation ersetzen.

WISO MeinBüro – ordentliche Buchhaltung, keine inhaltliche Analyse

Der dritte Prüfweg führte über WISO MeinBüro, eine Buchhaltungssoftware für Unternehmer, die vom deutschen Softwarehaus Buhl Data Service entwickelt wird. WISO MeinBüro ist seit Jahren am Markt etabliert und richtet sich in erster Linie an Selbstständige, kleine Unternehmen und Buchhaltungsprofis, die ihre Finanzprozesse regelkonform abbilden wollen.

Im Kontext dieses Prüfversuchs zeigte sich jedoch sehr schnell ein grundlegendes Problem: WISO MeinBüro ist nicht für analytische Prüfungen gedacht, sondern für Buchhaltung. Und genau das wurde für einen Nutzer ohne buchhalterischen Hintergrund zur zentralen Hürde.

Bereits der Einstieg wirkte überladen und fragmentiert. Das Interface verteilt Funktionen auf zahlreiche Hauptmenüpunkte wie Dashboard, Einkauf, Finanzen, Buchhaltung und Dokumente, ohne dass sich für einen fachfremden Nutzer intuitiv erschließt, wo welche Information zusammenläuft. Rechnungen sind zwar auffindbar, aber nicht in einer Weise aufbereitet, die einen Vergleich über längere Zeiträume hinweg erleichtert.

Die hochgeladenen PDF-Rechnungen erscheinen im Dokumentenbereich als Miniaturansichten, sauber abgelegt, formal korrekt. Doch genau hier endet der Nutzen für den eigentlichen Prüfauftrag. Die Rechnungen bleiben PDF-Dokumente, deren Unterpositionen, Leistungsbeschreibungen und textlichen Details nicht systematisch erschlossen werden. Es gibt keine automatische Zerlegung der Rechnungen in vergleichbare Einheiten, keine inhaltliche Struktur, keine Zusammenführung ähnlicher Positionen über verschiedene Rechnungen hinweg.

Für den Bereichsleiter bedeutete das konkret:

Er konnte Rechnungen sehen, öffnen, ablegen – aber nicht vergleichen. Wollte er wissen, ob etwa „Optimierung Navigation“, „Anpassung Menüführung“ oder „Korrektur Sliderelemente“ über mehrere Jahre hinweg immer wieder abgerechnet wurden, blieb ihm nur der manuelle Weg: PDF für PDF öffnen, Texte lesen, Notizen machen, selbst Tabellen anlegen.

Gerade bei 97 Dokumenten allein in einem Jahr – wie im Test sichtbar – wird dieser Ansatz praktisch unmöglich. Die Software zwingt den Nutzer in eine buchhalterische Logik, obwohl das eigentliche Problem kein buchhalterisches, sondern ein analytisches ist.

Hinzu kam der subjektive, aber nachvollziehbare Eindruck eines altbackend-artigen Interfaces. Die Oberfläche wirkt funktional, aber nicht nutzerzentriert. Sie ist auf Kontierung, Beleglogik und Ordnung ausgelegt, nicht auf Transparenz, Mustererkennung oder Vergleichbarkeit. Für erfahrene Buchhalter mag das akzeptabel sein. Für einen fachlich verantwortlichen Manager, der eine inhaltliche Abrechnung prüfen will, wirkt das System chaotisch, unübersichtlich und abschreckend.

Das eigentliche Dilemma wird hier besonders deutlich:

WISO MeinBüro ist in seinem Zweck nicht schlecht – aber im falschen Kontext.

Es beantwortet die Frage: Ist die Buchhaltung formal korrekt?

Es beantwortet nicht die Frage: Wurde über Jahre hinweg inhaltlich sauber und trennscharf abgerechnet?

Warum klassische Buchhaltungssoftware bei solchen Prüfungen versagt

Der Prüfversuch mit WISO MeinBüro machte ein strukturelles Defizit sichtbar, das weit über dieses eine Produkt hinausgeht. Klassische Buchhaltungssoftware arbeitet transaktionsbezogen, nicht inhaltsbezogen. Sie kennt Beträge, Konten, Lieferanten, Steuersätze – aber sie kennt keine Bedeutung.

Es gibt keine KI-gestützte Erkennung wiederkehrender Leistungsarten, keine automatische Zusammenführung ähnlicher Rechnungspositionen, keine Warnhinweise, wenn sich über Jahre hinweg inhaltlich ähnliche Tätigkeiten häufen. Die Software geht implizit davon aus, dass diese Prüfung außerhalb des Systems stattfindet – oder gar nicht.

Genau deshalb werden Rechnungen in vielen Organisationen durchgewunken und bezahlt, nicht weil man überzeugt ist, sondern weil die Werkzeuge fehlen, um Zweifel effizient und systematisch zu prüfen.

Die eigentliche Erkenntnis dieses Prüfversuchs

Am Ende ging es nicht um die Frage, welches Tool „besser“ ist.

Es ging um eine viel grundlegendere Erkenntnis:

Moderne Dienstleistungsabrechnung ist oft so detailliert, dass sie faktisch nicht mehr überprüft wird.

Nicht aus Gleichgültigkeit, sondern weil die dafür nötigen Werkzeuge fehlen.

Der Bereichsleiter stellte sich deshalb keine juristische, sondern eine praktische Frage:

Wie soll man so etwas seriös prüfen, wenn selbst etablierte Buchhaltungssoftware keine Vergleichbarkeit herstellt?

Dieser Prüfversuch zeigt kein Fehlverhalten, sondern ein strukturelles Risiko.

Webseitenbetreuung kann teuer sein. Ein Relaunch kann hohe Kosten verursachen. Problematisch wird es dort, wo über Jahre hinweg hohe Summen entstehen, ohne dass klar nachvollziehbar ist, welche Leistungen zur Grundleistung gehörten und welche tatsächlich zusätzlich erbracht wurden.

Detailfülle ersetzt keine Transparenz.

Und ohne strukturierte Vergleichsmöglichkeiten ersetzt sie oft Kontrolle durch Vertrauen.

Die entscheidende Frage bleibt deshalb offen – und sie betrifft nicht nur diesen einen Fall:

Wie sollen Unternehmen ihre Dienstleister noch prüfen, wenn ihre Werkzeuge nur buchen, aber nicht verstehen?

Wenn die Vorratskäufe enden: Amazons CEO warnt vor Preisschock durch US-Zölle

Deutsche Bahn mit „Super Sparpreis“ 39 % selbst teurer als Japan und bis zu 117 % teurer als US-Regionalbahnen - Globaler Preisvergleich

Betrug? Deutsche Bahn selbst bei „Super Sparpreis“ satte 132 % teurer als Schnitt in 27 EU Ländern – Kulanz-Verweigerung trotz Rekordpreisen

So rufen Sie die Zugriffsraten Ihrer LinkedIn-Posts ab – ein Ratgeber für Marketing- und E-Commerce-Teams

Beliebteste News

UNISTER — Deutschlands Start-up-Tragödie! Aufstieg, dramatischer Absturz & 240 Mio. € Sanierung! Die ganze Geschichte.

Claude.ai in Chrome: Warum diese KI-Extension eine der genialsten Browser-Innovationen seit Jahren sein könnte

Claude.ai in Chrome: KI-Extension mit Hacker-Risiken – und wer wirklich hinter Anthropic steht

Wenn ein Meteorit aufs Dach fällt – welche Versicherung zahlt wirklich?