Mindesteinlagen und Mikrotransaktionen: Verhaltensökonomische Risiken kleiner Beträge im digitalen Finanzsystem

Digitale Geschäftsmodelle verschieben finanzielle Entscheidungen zunehmend in den Bereich von Mindesteinlagen und Mikrotransaktionen im einstelligen Eurobereich. Diese Entwicklung wird häufig als Beitrag zu Inklusion und Flexibilität dargestellt, birgt jedoch aus verhaltensökonomischer Sicht erhebliche Risiken für die finanzielle Stabilität privater Haushalte.

Die zentrale These dieses Aufsatzes lautet: Kleine, häufig wiederholte Zahlungen sind nicht psychologisch neutral, sondern nutzen systematische Wahrnehmungsverzerrungen aus und können zu kumulativen Belastungen führen, die von den Betroffenen unterschätzt werden, schreibt die OECD in ihrem Paper "OECD Working Papers on Finance, Insurance and Private. Pensions No. 42".

Verhaltensökonomische Grundlagen: Biases bei Kleinbeträgen

Die OECD-Studie „Behavioural economics and financial consumer protection“ arbeitet heraus, dass klassisch-rationale Modelle der Finanzentscheidung das tatsächliche Verhalten von Konsumenten in digitalen Umgebungen nur unzureichend erklären. Identifiziert werden u. a. Mental Accounting, Present Bias und eine ausgeprägte Kontextabhängigkeit von Zahlungsentscheidungen, die insbesondere bei niedrigen Einzelbeträgen zu Fehleinschätzungen der Gesamtrisiken führen. Finanzentscheidungen werden demnach nicht in einem konsistenten, umfassenden Budgetrahmen getroffen, sondern in voneinander getrennten, mentalen Konten, indenen Kleinstbeträge häufig als „vernachlässigbar“ behandelt werden.

Die Forschung zu digitalen Zahlungsmethoden stützt diese Diagnose: Analysen der Behavioral Economics of Payment Methods zeigen, dass die Entkopplung des Bezahlakts von physischem Bargeld – etwa durch Karten- und Mobile-Payments – zu höherer Ausgabebereitschaft, geringerer Ausgaben-Erinnerung und einem subjektiven Kontrollverlust führt. Bei Mikrotransaktionen wirkt dieser Effekt besonders stark, da der unmittelbare Nutzen (z. B. ein digitales Gut oder ein Spielfortschritt) im Vordergrund steht, während die Kosten im Hintergrund verschwinden, schreiben Informationsportale wie behavioraleconomics.

Mikrotransaktionen als Strukturprinzip digitaler Märkte

Im Bereich der digitalen Spieleökonomie liegt eine wachsende Zahl empirischer Arbeiten vor, die die Wirkung von Mikrotransaktionen untersuchen. Die Studie „The Impact of Microtransactions on Consumer Behaviour in Free-to-Play Video Games“ von Karim Kakko zeigt, dass Free-to-Play-Modelle mit optionalen Kleinstkäufen nicht nur die Nutzungsdauer erhöhen, sondern auch wiederholtes, teilweise impulsives Kaufverhalten auslösen. Motivationen wie sozialer Status im Spiel, Fortschrittsbeschleunigung und personalisierte Angebotsgestaltung verstärkten die Bereitschaft zuwiederholten Kleinzahlungen deutlich, führt theseus.fi aus.

Darüber hinaus belegt eine Reihe jüngerer Untersuchungen, dass Mikrotransaktionen und lootbox-ähnliche Mechanismen mit Impulskäufen und problematischem Ausgabeverhalten korrelieren. In diesen Arbeiten wird gezeigt, dass die Kombination aus niedriger Einstiegsschwelle, variablen Belohnungsstrukturen und aggressivem Angebotsdesign Verhaltensmuster triggert, die aus der Suchtforschung bekannt sind. Mikrotransaktionen sind damit nicht bloß eine neutrale Bezahlform, sondern integraler Bestandteil verhaltensbasiertoptimierter Geschäftsmodelle.

Diese Logik zeigt sich auch in anderen Bereichen der digitalen Unterhaltung. Besonders deutlich wird sie bei Angeboten, die bewusst auf eine niedrige Einstiegshürde setzen und mit kleinen Einzahlungsbeträgen arbeiten – wie etwa dem casino mit 5 € Einzahlung. Solche Modelle verdeutlichen, wie Anbieter gezielt Schwellen abbauen, um den Zugang zu erleichtern und neue Nutzerinnen und Nutzer zu gewinnen. Am Beispiel von Affiliate-Seiten, die entsprechende Plattformen bewerben und zu Onlinecasinos verlinken wird deutlich, wie weit verbreitet diese Strukturen sind. Gleichzeitig ist zu beachten, dass viele der dort aufgeführten Casinos in Deutschland, Österreich oder der Schweiz gar nicht oder nur eingeschränkt legal genutzt werden dürfen – ein Umstand, der für Nutzerinnen und Nutzer häufig nicht auf den ersten Blick erkennbar ist.

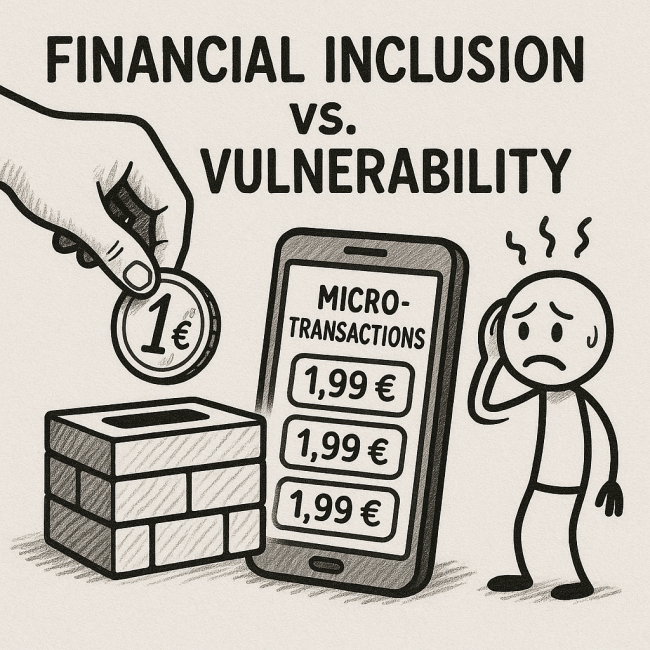

Finanzielle Inklusion versus Verwundbarkeit

Parallel zur Spieleforschung hat sich eine Literatur zu digitaler Finanzinklusion entwickelt, die die Ambivalenz kleiner digitaler Zahlungen herausarbeitet. Eine aktuelle Analyse zu Mobile Wallets und digitalen Plattformen argumentiert, dass niedrige Mindesteinlagen zwar Zugangsbarrieren senken, zugleich aber neue Formen der finanziellen Verwundbarkeit erzeugen können. Wiederholte Kleinsttransaktionen werden demnach häufig nicht als Risiko wahrgenommen, obwohl sie Einkommen schwankender odereinkommensschwacher Haushalte überproportional belasten.

Politikpapiere der OECD zu Finanzverbraucherschutz im digitalen Zeitalter weisen ausdrücklich darauf hin, dass sich Gefährdungen durch digitale Bezahlformen nicht auf klassische Betrugsrisiken beschränken. Vielmehr entstehen systematische Nachteile für Konsumenten dann, wenn Produktgestaltung, Preisstruktur und Interface-Design gezielt an bekannten kognitiven Schwächen ansetzten – etwa durch die Fragmentierung von Kosten in eine Vielzahl kleiner Posten, schreibt der OCED-Aufsatz "Financial Consumer Protection. Policy Approaches in the Digital Age. Protecting consumers' assets, data and privac".

Transparenz, „Cumulative Blindness“ und Digital Nudging

Ein zentrales Problem in der Literatur ist die fehlende Integration einzelner Mikrotransaktionen in eine konsistente Wahrnehmung der Gesamtausgaben. Studien zu Transparenzeffekten im Zahlungsverkehr zeigen, dass bereits relativ einfache Interventionen – etwa die Anzeige der gesamten Gebühren und Umrechnungskosten bei Geldtransfers – messbar zu kostengünstigeren Entscheidungen und besserem Kostenverständnis führen. Daraus lasse sich schließen, dass die verbreitete Unterschätzung kumulierter Kleinbeträge nicht naturgegeben, sondern wesentlich eine Folge unzureichender oder absichtlich fragmentierter Information sei, führt das Portal bi.team aus.

Verhaltenspolitische Leitfäden zu Behavioural Insights in der Verbraucherpolitik betonen, dass digitale Oberflächen (User Interfaces) als „Choice Architecture“ wirken und damit faktisch zu Digital Nudges werden. Werden Gesamtkosten nur versteckt oder zeitverzögert angezeigt, begünstigt dies impulsives und kurzsichtiges Verhalten; werden dagegen kumulierte Ausgaben in Echtzeit sichtbar gemacht, steigt die Wahrscheinlichkeit, dass Konsumenten ihre Entscheidungen an langfristigen Zielen ausrichten. Die Regulierung stehe damit vor der Aufgabe, zwischen legitimen Komfortfunktionen und manipulativen Gestaltungen („Dark Patterns“) zu unterscheiden, schreibt die OECD in dem Ausatz "USE OF BEHAVIOURAL INSIGHTS INCONSUMER POLICY. OECD SCIENCE, TECHNOLOGY AND INNOVATION. POLICY PAPERS" im Jahr 2017.

Regulatorische Antworten auf Mikrotransaktionsrisiken

Die G20/OECD Task Force on Financial Consumer Protection fordert explizit, Erkenntnisse der Verhaltensökonomie systematisch in Regulierung und Aufsicht zu integrieren. Dies umfasst u. a. Tests von Informationsformaten, Wirkungsanalysen von Standardoptionen (Defaults) und Vorgaben zur verständlichen Darstellung von Gesamtkosten. Der „Compendium of Effective Approaches for Financial Consumer Protection“ hebt hervor, dass gerade digitale Geschäftsmodelle mit Kleinstbeträgen besondere Anforderungen an Transparenz und Fairness stellen.

Auf EU-Ebene werden ähnliche Überlegungen im Rahmen der Diskussionen um digitale Fairness, Plattformregulierung und Verbraucherschutz aufgegriffen. Untersuchungen zu Nachteilen durch immersive und spielähnliche Umgebungen argumentieren, dass Verbraucher in solchen Kontexten besonders anfällig für übermäßige Ausgaben sind und dass das allgemeine Lauterkeitsrecht ohne verhaltensökonomische Ergänzung an Grenzen stößt. Die Debatte um Lootboxen und vergleichbare Mechanismen in Online-Spielen werde nzwischen explizit als Frage von Verbraucherschutz und ggf. Glücksspielregulierung geführt, heitß es in einem weitere OECD-Aufsatz mit dem Namen "EU Fitness Check on Digital Fairness Protecting Consumers in Digital Environments."

Schlussfolgerungen für Theorie, Regulierung und Aufklärung

Aus wissenschaftlicher Sicht sprechen die vorliegenden Befunde dafür, Mindesteinlagen und Mikrotransaktionen nicht als marginales Randthema, sondern als strukturbildendes Element des digitalen Finanzsystems zu begreifen. Kleinbeträge sind keineswegs neutral; sie sind der Punkt, an dem verhaltensökonomische Verzerrungen, technische Infrastruktur und Geschäftsinteressen besonders eng ineinandergreifen. Ohne geeignete Transparenz- und Designvorgaben besteht die Gefahr, dass gerade jene Instrumente, die formell der finanziellen Inklusion dienen sollen, faktisch zu Mechanismen der Überlastung und Entmündigung werden (Verweis: OECD-Aufsatz "OECD Working Papers on Finance, Insurance and Private Pensions No. 42").

Für die wissenschaftliche Aufklärung folgt daraus ein doppelter Auftrag: Einerseits bleibt die empirische Weiterentwicklung von Messinstrumenten für kumulative Effekte kleiner Zahlungen notwendig; andererseits müssen Forschungsergebnisse so aufbereitet werden, dass sie in Regulierung, Produktgestaltung und Verbraucherbildung tatsächlich operationalisierbar sind. Erst wenn die psychologische Macht kleiner Beträge systematisch berücksichtigt würden – in Gesetzen, in der Aufsicht und in der öffentlichen Debatte – könne das Versprechen digitaler Finanzinnovation eingelöst werden, ohne die finanzielle Autonomie der Betroffenen zu untergraben, schlussfolgert der Aufsatz "Applying Behavioural Insights to Consumer and Competition Policy and Enforcement. Workshop issues pape", er ebenfalls auf den Seiten der OECD veröffentlicht wurde.

Milliarden in Schubladen: Warum sich der Verkauf von Altgold jetzt besonders lohnt

Geld kostengünstig von einem Schweizer Konto nach Deutschland transferieren

Planet Payment bietet bewusst keine Endkunden-App für das IDent-Verfahren an

Planet Payment und der digitale Reisepass: Muss ich Angst haben, dass Hacker meinen Pass stehlen – und warum das eigentliche Risiko oft ganz woanders liegt

Beliebteste News

OBI MachbarMacher 2026: 15-qm-Zimmer tapezieren und streichen – Malerofferte über 3.191 Euro vom Kunden abgelehnt - worauf musst Du achten bei der Malerauswahl? Was ist marktüblich und was ist Handwerker-Abzocke?

Milliardenpotenzial im Schmuckkästchen: Warum sich der Blick in die Schublade lohnt

ZDF am Abgrund: Das rote Kartell vom Lerchenberg, „Beobachter“-Phantome und der Schutzschirm für KI-Fake-News-Journalistin Nicola Albrecht

Wenn die Vorratskäufe enden: Amazons CEO warnt vor Preisschock durch US-Zölle