Immer mehr Menschen in Deutschland, Österreich und der Schweiz zahlen im Alltag mit Karte, Smartphone oder Guthabencode.

Der digitale Wandel ist längst Realität – verläuft jedoch nicht in jedem Land gleich schnell. Während in der Schweiz bargeldloses Bezahlen zur Routine geworden ist, halten Deutschland und Österreich an Bargeld fest. Gleichzeitig gewinnen alternative Methoden wie Prepaid-Zahlungen an Bedeutung – nicht zuletzt, weil sie Datensparsamkeit, Budgetkontrolle und eine gewisse Anonymität ermöglichen. Eine dieser Methoden: die Paysafecard.

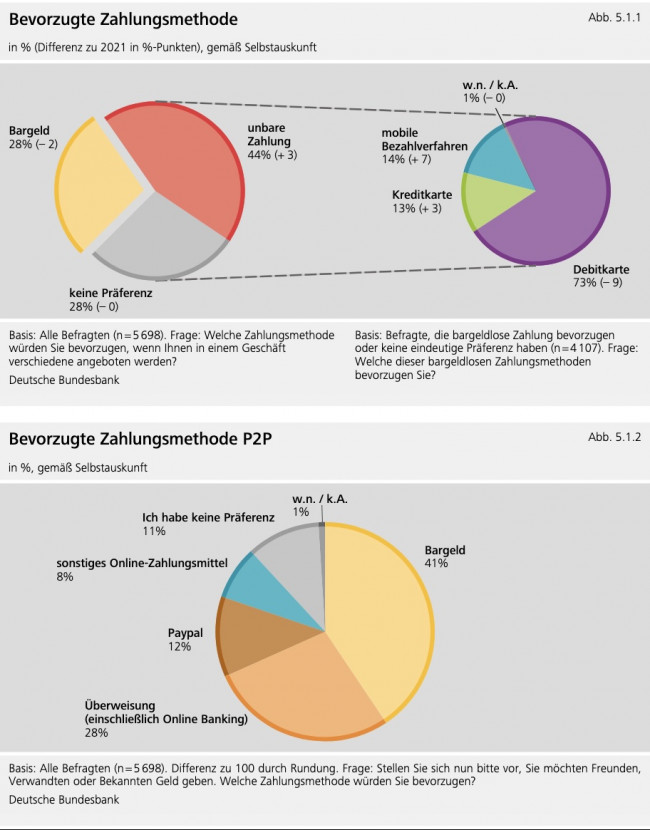

In Deutschland werden laut der Bundesbank-Studie 2023 bereits 49 % aller alltäglichen Zahlungen unbar abgewickelt, während 51 % weiterhin bar erfolgen (Bundesbank 2023, S. 18). Besonders beliebt ist dabei das kontaktlose Bezahlen über NFC-Technologie – also drahtlose Kurzstreckenübertragung per Karte, Smartphone oder Smartwatch. Laut Postbank zahlen 66 % der Deutschen kontaktlos, Tendenz steigend (Postbank, 2024).

Laut verschiedenen Studien nutzt inzwischen rund ein Drittel der Verbraucher in Deutschland regelmäßig mobile Zahlungsmethoden wie Apple Pay, Google Pay oder kontaktlose Bankkarten – Tendenz steigend. Gleichzeitig wünschen sich viele Konsumentinnen und Konsumenten, immer und überall bargeldlos zu bezahlen – sei es im Supermarkt, im Taxi oder online. Doch nicht jedes Land ist gleich weit: In Österreich liegt der Bargeldanteil noch bei rund 70 %, in der Schweiz hingegen erfolgt längst die Mehrheit aller Zahlungen digital – insbesondere über die App Twint und Debitkarten.

In Deutschland bleibt die girocard (ehemals EC-Karte) die meistgenutzte Zahlungsmethode im stationären Einzelhandel. Sie ist direkt mit dem Girokonto verbunden, und jeder Betrag wird unmittelbar oder innerhalb weniger Tage vom persönlichen Konto abgebucht. 2024 wurde die girocard 7,9 Milliarden Mal eingesetzt, bei einem durchschnittlichen Betrag von 38,85 Euro. Ganze 86,8 % der Zahlungen erfolgten kontaktlos (Handelsblatt, 2024).

In Österreich ist die Bankomatkarte das Pendant zur girocard. 2024 waren dort 10,2 Millionen Karten im Umlauf, mit insgesamt 1,8 Milliarden Transaktionen, davon über 90 % kontaktlos (Heise).

In der Schweiz haben Debitkarten die Barzahlung als Hauptzahlungsmittel abgelöst. Laut der Schweizerischen Nationalbank ist die Debitkarte das am häufigsten genutzte Zahlungsmittel im Alltag, während Twint in knapp 20 % der Fälle verwendet wird (Swissinfo, 2024).

Parallel zu klassischen Kartenlösungen steigt das Interesse an Prepaid-Zahlungsmethoden wie der Paysafecard. Sie erlaubt Online-Zahlungen ohne Angabe von Bank- oder Kreditkartendaten und wird besonders häufig in den Bereichen Gaming, Streaming, VPN-Nutzung und zunehmend auch im Bereich Casinos mit Paysafecard Einzahlung verwendet.

Die Paysafecard ist ein 16-stelliger Zahlencode, der in festen Beträgen (10, 25, 50, 100 Euro/Franken) verkauft wird – etwa bei REWE, dm, PENNY, OMV, Migrolino, Coop, SBB-Kiosken oder online über paysafecard.com. Das Guthaben kann direkt beim Bezahlen eingegeben oder über ein optionales Nutzerkonto (myPaysafecard) verwaltet werden.

Auch wenn der Begriff „Paysafe“ Sicherheit verspricht – die Sicherheit hängt vom Verhalten der Nutzer ab. Der Code ist digitales Bargeld: Wer ihn kennt, kann ihn sofort einlösen – anonym und unwiderruflich. Deshalb darf der Code niemals weitergegeben werden – nicht über WhatsApp, Snapchat, TikTok, Instagram, E-Mail oder sonstige Messenger, selbst nicht an Freunde oder Familienmitglieder.

Viele Missbrauchsfälle entstehen nicht durch Cyberkriminalität, sondern durch Alltagsnachlässigkeit: Ein Screenshot wird in der Cloud gespeichert, ein Code „nur schnell“ verschickt oder in einer App notiert. Das Guthaben kann so jederzeit von Dritten gestohlen werden. Und das gilt nicht nur für Paysafecard, sondern auch für Google Play, Apple, Amazon, Steam, Nintendo, Xbox und andere Guthabenkarten. Einmal eingelöst – ist das Geld weg.

Ein wachsender Bereich für die Paysafecard sind Casinos mit Paysafecard Einzahlung. Hier punktet sie durch Schnelligkeit, Diskretion und Anonymität. Doch auch hier gilt: Nicht jedes Angebot ist legal.

In Deutschland dürfen nur Anbieter mit Lizenz der Gemeinsamen Glücksspielbehörde der Länder (GGL) Zahlungen entgegennehmen (gluecksspiel-behoerde.de). In Österreich ist lediglich win2day.at offiziell erlaubt. In der Schweiz gilt nur, was die Eidgenössische Spielbankenkommission (ESBK) lizenziert (esbk.admin.ch).

Die Paysafecard wurde im Jahr 2000 in Wien gegründet. Heute gehört sie zur Paysafe Group, die auch die Dienste Skrill und Neteller betreibt. Beide sind international tätige E-Wallets: Skrill ermöglicht Online-Zahlungen und Geldtransfers, ähnlich wie PayPal, und wird häufig im E-Commerce und Glücksspiel eingesetzt. Neteller funktioniert ähnlich, ist aber besonders bei internationalen Überweisungen und in der Krypto-Community gefragt.

Die Paysafe Group hat ihren Sitz in London, ist bei der FCA (UK) und der FINMA (CH) reguliert, beschäftigt weltweit rund 3.300 Mitarbeitende und erzielte 2023 einen Umsatz von 1,7 Milliarden US-Dollar (finance.yahoo.com). Eigentümer sind seit 2017 die US-Investoren CVC Capital Partners und Blackstone.

Offizielle Marktanteilszahlen für Deutschland, Österreich oder die Schweiz liegen nicht vor. Doch laut Branchenportalen gehört Paysafecard zu den beliebtesten Prepaid-Zahlungsmethoden im deutschsprachigen Raum – insbesondere bei Nutzern, die anonym, sicher und kontrolliert online bezahlen möchten (guthaben.de, marktforschung.de).

Im Vergleich zu PayPal, Klarna, Apple Pay oder Twint bleibt sie eine bewusst gewählte Nischenlösung – aber mit wachsender Relevanz.

In Deutschland, Österreich und der Schweiz entwickelt sich der Zahlungsverkehr weiter – von bar zu digital. Wer immer und überall bargeldlos zu bezahlen möchte, hat heute vielfältige Optionen. Die Paysafecard ergänzt dieses Angebot – nicht als Ersatz, sondern als gezielte Lösung für Datenschutz, Budgetgrenzen und einfache Online-Zahlungen.

Doch gerade weil sie so einfach ist, gilt: Verantwortung und Aufklärung sind entscheidend. Wer Paysafecard- oder andere Guthabencodes leichtfertig weitergibt, macht sich angreifbar – ganz gleich, wie sicher der Name klingt.