Dubios und oft auch ärgerlich ist das einzige, was einem einfällt, wenn man derzeit die drastischen Preissteigerungen einiger privater Krankenversicherer anschaut (PKV). Besonders drastisch ist ein Beispiel der Nürnberger Versicherung und was diese einem Versicherten, einem Akademiker, aufs Auge drückte. Der Fall liegt uns vor.

Doch der Reihe nach: Der langjährige PKV-Versicherte bei der NÜRNBERGER Krankenversicherung AG, über 45 Jahre, hatte noch im August 2019 mit der Hotline der NÜRNBERGER Krankenkasse gesprochen. In dem Telefonat ging es darum, ob sein Tarif optimiert werden könne. Die Hotline-Mitarbeiterin sagte: Klar, das sei möglich, er könne die Selbstbeteiligung um 300 Euro auf 600 Euro aufstocken.

Dann könne sein Monatsbeitrag von monatlich rund 545 Euro (6540 im Jahr) für die Tarife Top20 (der wichtigste klassische Krankenversicherungstarif im Paket des Versicherten bei der NÜRNBERGER), sowie die Zusatzversicherungs-Tarife SZ1, ZZ20, TAB, PV (Pflegeversicherung) sowie TOPH auf 482 Euro monatlich oder 5784 Euro jährlich gesenkt werden.

Erstmals wurde ein Betrag in dieser Größenordnung dann am 1. Oktober 2019 abgebucht, ebenso am 1. November 2019. Doch dann kam Ende November 2019 Post von der NÜRNBERGER Krankenversicherung:

Darin teilte der NÜRNBERGER Versicherungskonzern wortreich mit, er müsse dringend plötzlich die Tarife für die Versicherungsgruppe, in welcher der PKV-Versicherte war, deutlich anpassen.

Und zwar von monatlich rund 482 Euro auf rund 571 Euro (6852 Euro im Jahr). Ein Betrag, der sogar noch über dem Tarifbetrag liegt, den der Verbraucher von der Versicherung erst zweit Monate zuvor mit einer Aufstockung der Selbstbeteiligung deutlich günstiger verkauft bekommen hatte.

Macht in Summe ein sattes Plus von rund 18 Prozent. Nimmt man die vor zwei Monaten von der Hotline-Mitarbeiterin dem Versicherten schmackhaft gemachte Erhöhung des Eigenanteils hinzu (300 Euro mehr im Jahr; also 25 Euro monatlich), entspricht das einer Tariferhöhung für den Versicherten von rund 24 Prozent von 2019 auf 2020.

Denn fairerweise muss man die Erhöhung des Eigenanteils, also der ersten Krankheitsrechnungen im neuen Jahr, welche der Versicherte dann zu hohen 600 Euro selber übernehmen muss, hinzurechnen. Absolut ausgedrückt, erhöhte also die NÜRNBERGER Krankenversicherung dem Versicherten um irre 1.370 Euro netto pro Jahr.

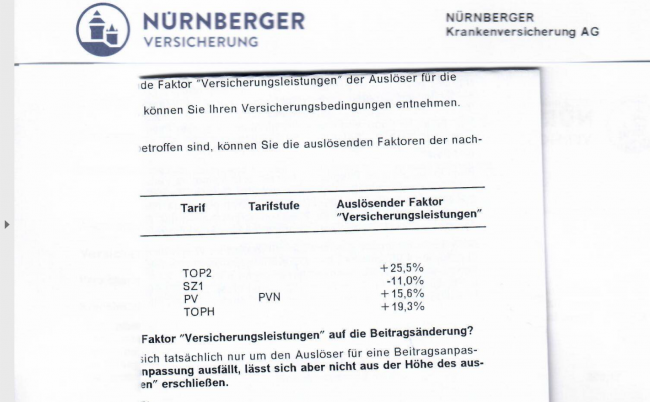

Künftig kostet der wichtigste Krankenversicherungstarif im Paket des PKV-Versicherten der NÜRNBERGER Krankenversicherung, der TOP2, nicht mehr 309 Euro, sondern 371 Euro (Pfennigbeträge wurden gerundet).

Der ergänzende Zusatzkrankenversicherungs-Tarif SZ1 kostet nicht mehr 48 Euro, sondern 59 Euro. Gleich bleibt ZZ20 und zwar bei 17 Euro. Das gilt auch für den TA6 mit 35 Euro. Leicht nach oben geht der Tarif für die Pflegeversicherung (PV) – von monatlich 44 Euro auf 57 Euro. Auch der TOPH geht von 29 Euro auf 32 Euro hoch. Ein sattes Netto-Plus für den Versicherten von 88 Euro im Monat netto, beziehungsweise zuzüglich des höheren Eigenanteils von 114 Euro monatlich.

In dem Brief der NÜRNBERGER Krankenversicherung heißt es knapp, man werde den neuen Betrag von 571 Euro dann „jeweils zum 1. Monat“ mit SEPA-Lastschrift vom Konto abziehen.

Nach Angaben der Webseite kvoptimal.de [1] seien mittlerweile die in diesem Beitrag genannten Tarife weitgehend von der NÜRNBERGER geschlossen worden, das heißt: Neuaufnahmen von Versicherten finden nicht mehr statt. Das führt dazu, dass die Versicherten in diesen Gruppen in ihrem eigenen Saft schmoren, es findet keine größere generationenübergreifenden Querfinanzierung, Quersubventionierung statt. So schreibt die Webseite:

„PKV-Tarife, wie der Tarif NÜRNBERGER: TOP2, SZ2, ZZ20, die nicht mehr für Neukunden geöffnet sind, bezeichnet man als geschlossene Tarife. Geschlossene Tarife haben aufgrund interner PKV-Tarifwechsel, Kündigung oder Tod eine sinkende Zahl von Krankenversicherten. Die verbleibenden Versicherten werden älter, die Gesundheitskosten und -ausgaben steigen, und werden durch den Krankenversicherer durch regelmäßige Beitragserhöhungen auf die Versicherten umgelegt.“

Da fragt man sich: Wusste die NÜRNBERGER Versicherung nicht, dass sie ihre Tarife würde so drastisch nach oben schrauben müssen für bestimmte Versicherungsgruppen oder wie kann es sein, dass sie noch zwei Monate zuvor dem Versicherten für das gleiche Paket eine Tarifsenkung offerierte – mit paralleler Aufstockung der Selbstbeteiligung.

So oder so fühlt sich der privat Krankenversicherte jetzt „verarscht“ und kommentiert den Vorgang mit den Worten:

"Ich war immer mit der NÜRNBERGER sehr zufrieden und konnte mich bislang wirklich nicht beklagen. Im Gegenteil: Ich habe sie überall gelobt. Ich verstehe auch, dass es ab und an angemessene aber nicht übertriebene Beitragsanpassungen geben muss. Aber die Versicherten müssen Planungssicherheit haben. Und das habe ich als Verbraucher nicht, wenn man mir von der NÜRNBERGER noch vor zwei Monaten im August, September eine deutliche Beitragssenkung gegen leichte Erhöhung der jährlichen Selbstbeteiligung anbietet und mir wenige Wochen danach den gleichen Tarif um jährlich fast 1400 Euro netto wieder adhoc erhöht. Sowas geht nicht und darf nicht sein. Dann muss intern besser gerechnet werden, was man Kunden anbieten kann und was nicht."

Zudem befürchtet er: "Wenn die NÜRNBERGER das die nächsten alle paar Jahre so macht, sind wir ja bald bei 2000 Euro Monatsbeitrag oder wie?" Doch auch das sagt er:

"Natürlich ist die PKV immer noch die deutlich bessere Lösung als die GKV, also Gesetzliche Krankenversicherung. Aber das System darf sich solche Fehlkalkulationsschnitzer, wie ich es jetzt erlebt habe, einfach nicht erlauben, beziehungsweise muss früher dagegensteuern."

Netz-trends.de hat die Pressestelle der NÜRNBERGER Krankenversicherung unter Hinweis auf diesen Artikel um eine Stellungnahme zu den drastischen Preiserhöhungen gebeten.

Sobald uns die Stellungnahme der NÜRNBERGER Krankenkasse vorliegt, wird das in einem weiteren Text berücksichtigt. Insbesondere bleibt die Frage: Wusste die NÜRNBERGER Krankenversicherung vor zwei Monaten noch nicht, dass sie ein Defizit-Problem hat oder wie kann es sein, dass sie da noch den gleichen Tarif Versicherten deutlich günstiger angeboten hat und damit das Problem scheinbar selber verschärft hat?

Planungssicherheit für Verbraucher sieht anders aus. Auf die NÜRNBERGER Versicherung wirft ein solcher Vorgang kein gutes Licht – und auf die Gesamtbranche der Privaten Krankenkassen, beziehungsweise privaten Krankenversicherer auch nicht. Allerdings gilt auch das: Die Privaten Krankenversicherungen machen seit vielen Jahren für Millionen Versicherte einen vorzüglichen Job.

Denn in der PKV Versicherte kriegen wirklich noch Leistung, oft auch sehr hohe, für ihr Geld. Die Gesetzliche Krankenversicherung, die vor allem von der SPD oder den LINKEN so viel gerühmte GKV, ist nämlich für viele Verbraucher nicht günstiger. Im Gegenteil: Auch hier gibt es Monatsbeiträge von über 650 Euro. Damit ist sie sogar für Versicherte häufig noch deutlich teurer, als die PKV. Nur bietet die Gesetzliche Krankenkasse vor allem für Singles kaum Leistungen, sobald eine Krankheit über einen Schnupfen hinausgeht. Im Gegenteil: Sie bietet im Krankheits-Notfall oft fast nichts und gängelt ihre Versicherten häufig wie kleine Kinder.

Diese etwas schwammig gehaltene Stellungnahme schickte uns Matthias Schenk, Pressereferent der Unternehmenskommunikation der NÜRNBERGER Versicherung am 2. Dezember um 14:16 Uhr zu. Darin geht er aber nicht auf das seltsame Verhalten des Versicherungsriesen ein, wieso die Nürnberger ihren Versicherten noch kurz vor der drastischen Beitragserhöhung eine Beitragssenkung überhaupt erst anbot - ob mit oder ohne Erhöhung des Selbstbehalt:

"Durch erfreulicherweise immer bessere Behandlungsergebnisse bei schweren Erkrankungen und die steigende Lebenserwartung steigen auch die Ausgaben im Gesundheitswesen. Die NÜRNBERGER Krankenversicherung (NKV) garantiert, dass ihre Kunden von besseren und aufwändigeren Behandlungsmethoden profitieren. Hierfür ist es notwendig und auch gesetzlich vorgeschrieben, jedes Jahr zu prüfen, ob die Beiträge noch ausreichend sind. Müssen die Beiträge angepasst werden, werden alle für die Beitragskalkulation benötigten Parameter neu bestimmt.

Dazu zählen neben den Versicherungsleistungen auch die Lebenserwartung, die benötigten Kostenzuschläge und der Rechnungszins. Bei vielen Tarifen der NKV, darunter auch der genannte TOP2, galt in den vergangenen Jahren Beitragsstabilität. Das bedeutet: Die steigende Entwicklung bei den Leistungsausgaben muss nun für einige Jahre ‚nachgeholt‘ werden. Darüber hinaus muss auch die Zinsentwicklung der letzten Jahre im Preis einkalkuliert werden, was sich durch den starken Rückgang der Zinserträge im Beitrag deutlich bemerkbar macht.

Wie hoch eine Beitragsanpassung in den einzelnen Tarifen konkret ausfällt, steht immer erst kurz vor der Information an die Kunden fest. Unabhängig davon gilt auch für die im Jahr 2020 gültigen Beiträge, dass sich durch die Erhöhung des Selbstbehalts eine deutliche Beitragsentlastung ergibt."

Einzelnachweise

[1] Leistungsmerkmale im Tarif NÜRNBERGER: TOP2, SZ2, ZZ20, in: kvoptimal.de; abgerufen am 30.11.2019.